В этой статье мы представляем, как будет выглядеть новый функционал в нашем сервисе Анализ облигаций «Оценка качества эмитента» и как его можно читать.

Мы выбрали эмитента «Брусника. Строительство и девелопмент», так как компания вскоре выпустит свои новые трехлетние облигации (и такие уже есть на рынке), а строительный сектор в целом очень хорошо иллюстрирует многие нюансы оценки качества эмитента.

Вы сможете поэкспериментировать с любым выпуском любого эмитента в приложенном ниже файле Excel.

Если такой формат отчетов вам интересен – ставьте лайки - и мы будем делать их на постоянной основе.

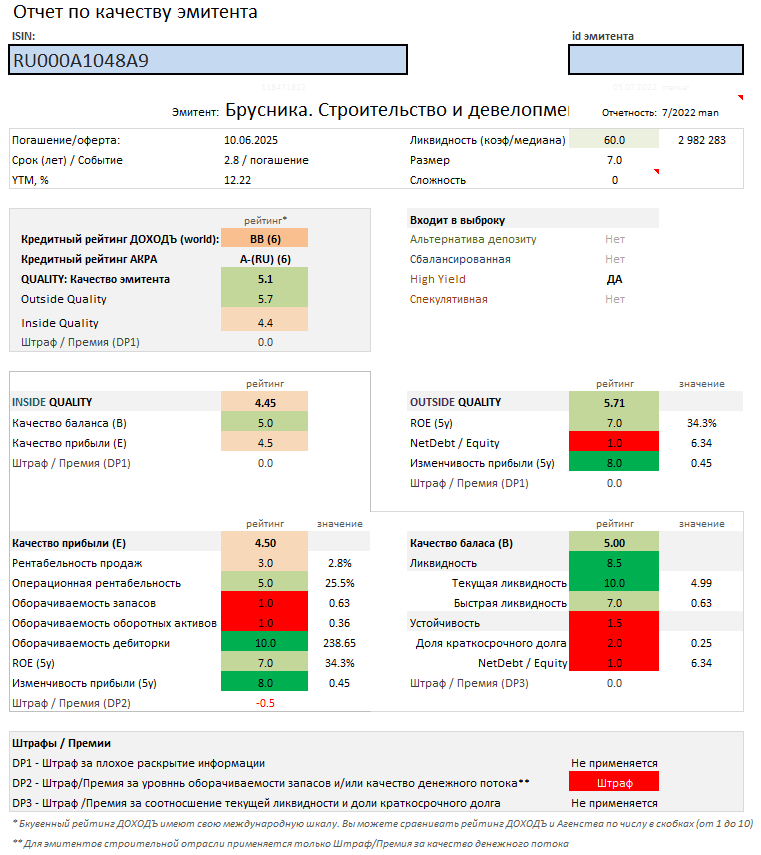

Пример: БРУСНИКА (RU000A1048A9), 2.8 лет / YTM:13.0%

Outside Quality - общая оценка качества бизнеса – «выше средней» (5.7 из 10) благодаря стабильности прибыли и высокому ROE, который балансирует высокую долговую нагрузку (NetDebt/Equity > 6) и, в этом смысле, является ожидаемым и обязательном для такого уровня долга.

Inside Quality – качество баланса и прибыли – «ниже средней» (4.5 из 10), прежде всего, из-за относительного низкого качества прибыли (4.5/10), но качество баланса также находится лишь на «среднем» уровне (5/10).

Качество раскрытия информации находится на приемлемом уроне – штраф к значению качества эмитента за него не налагается.

Quality: оценки Outside Quality и Inside Quality формируют общую оценку качества эмитента на среднем уровне (5.1 из 10).

Качество прибыли (E) – «ниже среднего»

Низкие рейтинги по оборачиваемости запасов и оборотных активов являются нормальными для строительной отрасли, но при этом мы ожидаем более высокой эффективности. Она заметна в ROE, но показатели рентабельности в целом ниже среднеотраслевых. Это основная причина оценки качество прибыли на уровне «ниже среднего».

Эти негативные факторы вызваны уменьшением «Валовой прибыли» вследствие опережающего роста себестоимости. Рост административных и финансовых расходов также вызывают беспокойство.

Отрицательный чистый денежный поток формирует основания для дополнительного снижения (штрафа) оценки качества прибыли.

Качество баланса (B) – «среднее»

Компания имеет хороший уровень ликвидности, но устойчивость может быть под угрозой вследствие высокого показателя доли краткосрочного долга. К тому же на ближайшие два года придётся выплата большей части обязательств. Здесь «Ликвидность» (9/10) и «Устойчивость» (1/10) балансируют друг друга, что в целом нормально, но не может давать высокую оценку качества.

Серьезных проблем с соотношением ликвидности и краткосрочного долга нет, поэтому дополнительные штрафы на оценку качества баланса не налагаются.

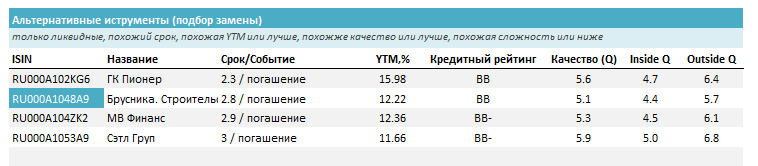

Оценка доходности – «немного занижена»

Учитывая качество эмитента и параметры рынка, ближайшими аналогами его трехлетних облигаций являются бумаги ГК Пионер, которые традиционно имеют более высокую доходность при приемлемом качестве и аналогичном кредитном рейтинге агентств. В связи с этим нам видится, что доходность облигаций здесь немного занижена и не отражает качество эмитента в полной мере (хотя последние дни движется ближе к справедливой).

Базовые стратегии – «Сбалансированная»

Выпуски облигаций этого эмитента могут попадать в «Сбалансированную стратегию» нашего сервиса Анализ облигаций. Они обладают относительно высокой доходностью при относительно высоком или «среднем» качестве. Эта стратегия требует диверсификации и Брусника является хорошим примером ее необходимости. Негативные внешние факторы могут существенно ухудшить кредитоспособность эмитента, поэтому его кредитные риски необходимо снижать.

Бумаги эмитента также попадают в сегмент Middle Market и поэтому входят в наш биржевой фонд BOND ETF (как раз внутри большого диверсифицированного портфеля).

======

- Файл Excel для ваших экспериментов (будет актуален около недели)

Не является инвестиционной рекомендацией

Читайте также:

- и еще десятки полезных публикаций по хештегу доходъоблигации в нашем канале Telregram. Вот тут есть полный гид по каналу.