Идею о покупке акций ПАО "Трансконтейнер" я опубликовал в своем телеграмм-канале в рамках еженедельной публикации оценки компаний в воскресенье вечером. Сегодня я расскажу почему эти акции - хорошее вложение средств.

Как всегда я подготовил презентацию, которую вы можете сначала посмотреть полностью, а потом пройтись по слайдам с моими комментариями в этой статье.

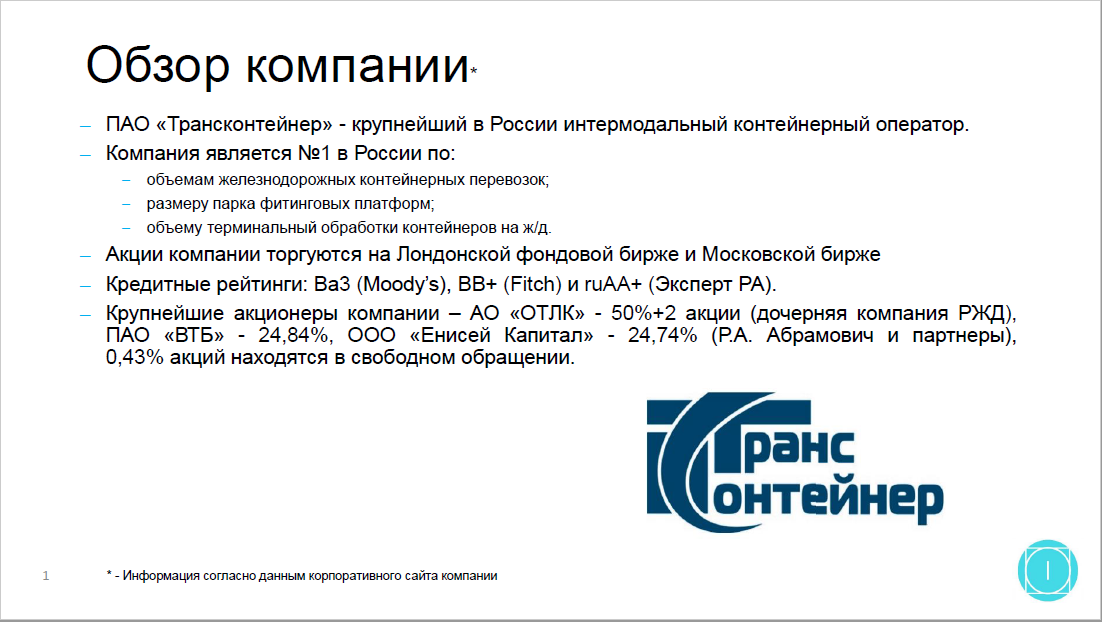

Для начала познакомимся с компанией:

Обзор компании

ПАО "Трансконтейнер" является крупнейшим в России контейнерным оператором. Компания появилась на свет в качестве выделения филиала РЖД в дочернее общество. Затем компания была приватизирована, акционерами компании стали ЕБРР и Группа FESCO. РЖД предпринимала различные шаги в сторону интеграции компании в транспортно-логистический сегмент вместе с компанией GEFCO, но в итоге был выбран путь дальнейшей приватизации актива.

Текущий состав акционеров указывает лишь на 24,74% владения Романа Абрамовича, но известно что ВТБ была заключена форвардная сделка по приобретенным акциям, то есть по факту банк является лишь номинальным владельцем компании, реальным владельцем судя по составу совета директоров и изменениях в менеджменте, скорее всего, является Роман Абрамович.

Трансконтейнер обладает действительно уникальной для России базой активов, которая не позволит быстро создать серьезного конкурента на рынке:

Также у компании есть ряд других преимуществ, таких как диверсификация по клиентам и сильный состав акционеров. На слайде я выделил на мой взгляд самые главные преимущества:

Рынок контейнерных перевозок в России динамично развивается и судя по опыту других стран контейниризация перевозок продолжится. Это поможет увеличить объем перевозок компаниям на рынке, в первую очередь Трансконтейнеру.

Трансконтейнер в последние годы наращивал перевозки в основном за счет международных перевозок. Сильнее всего растет сегмент транзита. По некоторым оценкам в данном сегменте существует как минимум

5-кратный потенциал роста в ближайшие год-два. Также стоит отметить рост процента доходных перевозок, что говорит об улучшении операционных показателей бизнеса. Возможно, это частично обусловлено увеличением транзита в структуре перевозок.

Финансовые показатели компании и оценка

Финансовые показатели компании за последние годы улучшались, что частично было обусловлено восстановлением рынка после кризиса 2014 г, а также улучшением операционной эффективности компании. При этом несмотря на выплату дивидендов и значительную инвест. программу компания снизила чистый долг и обладает большей возможностью для того чтобы привлекать заемные ресурсы в случае необходимости приобретения активов.

В 2019 году компания намерена значительно увеличить инвестпрограмму до 13,3 млрд. рублей, большая часть которой будет направлена на покупку платформ. Парк платформ компании достаточно новый, что значит отсутствие необходимости в ближайшие годы значительно обновлять парк, новые инвестиции пойдут в рост, а не поддержание.

Согласно стратегии компании увеличение капитализации будет происходить за счет роста масштабов и эффективности бизнеса, что значит Трансконтейнер - это история роста.

Майские указы Президента РФ также предписывают отрасли и компании расти в ближайшие годы.

Если смотреть на результаты компании с 2013 года, то видно, что кризис все таки затрагивал компанию и рынок контейнерных перевозок. Рост показателей за последние годы уже выглядит не настолько оптимистичным чтобы ожидать такие же темпы роста прибыли в будущем. Однако, я считаю разумным прогнозировать сохранение или рост прибыли компании в ближайшие годы. Компания улучшила операционные показатели, а рынок не перегрет и без существенных изменений в регулировании не будет снижаться как в 2014-2015 гг.

Основным драйвером роста цены на акцию, на мой взгляд, будет постепенное увеличение объема перевозок и финансовых показателей компании. Возможны разумные приобретения активов, которые увеличат стоимость. Цена на акцию скорее всего вырастет по результатам приватизации пакета ОАО "РЖД" и раскрытия форварда ВТБ.

В ближайшие годы после приватизации я ожидаю увеличение доли акций в свободном обращении и интереса к ним со стороны инвесторов, как в части дивидендов, так и в части роста.

Стоимость компании без прогноза значительного роста я оцениваю в 101,5 млрд руб., что при чистом долге 1,8 млрд. руб. означает стоимость акционерного капитала в размере 99,7 млрд. руб. или 7 174 руб. за акцию. С учётом наличия потенциала роста (даже вне зависимости от динамики российского рынка) данная оценка кажется мне консервативной.

Конечно есть риски при инвестировании в акции данной компании, и в первую очередь это возможный временный отказ компании от дивидендов. Я оцениваю этот сценарий как маловероятный.

С учётом значительной разницы текущей цены и стоимости я рекомендую акции компании к покупке с ожиданиями роста цены после приватизации.

P.S.: Сейчас акции Трансконтейнера занимают наибольшую долю в моем портфеле акций.

Удачных инвестиций!

Канал Долгосрочные инвестиции.