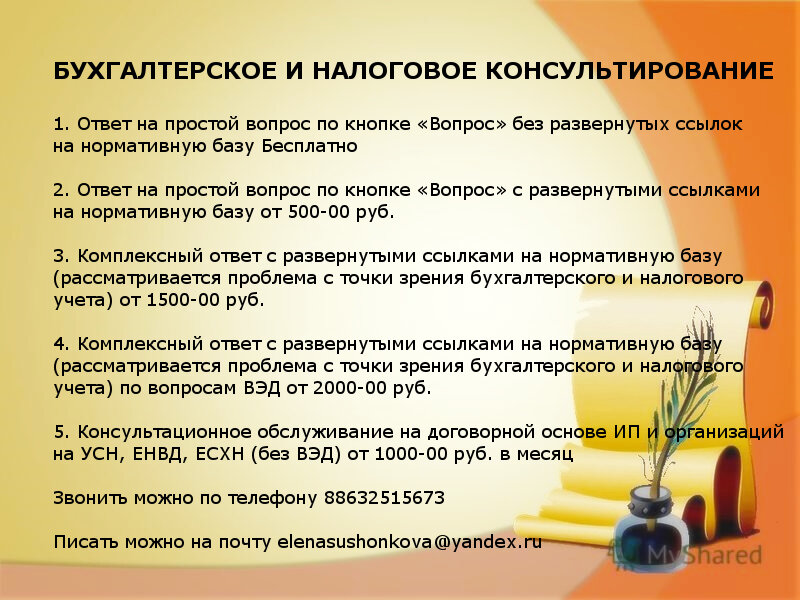

В статье представлены вопросы из судебной практики налога на имущество.

(-) 1. Налогоплательщик не включил стоимость охранного периметра в налоговую базу по налогу на имущество, поскольку этот объект еще не прошел государственную регистрацию права собственности.

Как указал суд кассационной инстанции, признавая позицию налогоплательщика необоснованной, т.к. строительство и капитальные вложения в объект были завершены, а сам объект полностью отвечал требованиям для принятия его на учет в качестве основного средства, его стоимость подлежала включению в налоговую базу по налогу на имуществу.

Судья ВС РФ поддержал позицию суда (Определение ВС РФ от 25.07.2017 N 310-КГ17-8965 по делу N А68-10627/2015).

(+) 2. По мнению ИФНС, налогоплательщик неправомерно в нарушение п. 1 ст. 374 НК РФ, п. 4, 7, 8 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утв. Приказом Минфина РФ от 30.03.2001 N 26н) не исчислил налог на имущество в отношении объекта ОС - подъездной дороги к участку недр. После 31.10.2012 в отношении спорного объекта производились не строительные, а ремонтные работы; дорога использовалась в хозяйственной деятельности в спорный период в целях извлечения прибыли.

Как указал суд, признавая позицию ИФНС неправомерной, на 31.10.2012 подъездная автодорога не была построена, доработана до состояния пригодности к эксплуатации ввиду невыполнения всех необходимых работ, обусловленных проектной документацией. Ее первоначальная стоимость не была сформирована, что исключает возможность расчета налога на имущество. Следовательно, у налогоплательщика не было оснований для принятия спорного объекта к бухгалтерскому учету в качестве ОС в 2012 г. и для начисления налога на имущество (Постановление АС ДВО от 21.06.2017 N Ф03-2044/2017 по делу N А24-3729/2016).

Задать вопрос или заказать пособие можно тут

С уважением к вашему бизнесу,

Уже в продаже электронное методическое пособие "Все об уточненной налоговой декларации" автора Сушонковой Елены

Узнай, как правильно исправить ошибки в налоговых декларациях

Уже в продаже электронное методическое пособие "Все о счетах-фактурах" автора Сушонковой Елены

Узнай, как правильно исчислить налог на добавленную стоимость без ошибок в счетах-фактурах

Подписывайтесь на нас:

ВК Facebook Дзен Одноклассники Teletype

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

В каком случае организация на УСН сдает декларацию (налоговый расчет) по налогу на имущество?

В НК РФ уточнен порядок применения кадастровой стоимости для целей налогообложения

ФНС РФ об определении СПИ объектов ОС для целей бухгалтерского учета