Вот, что влияет на рынок рублёвых облигаций:

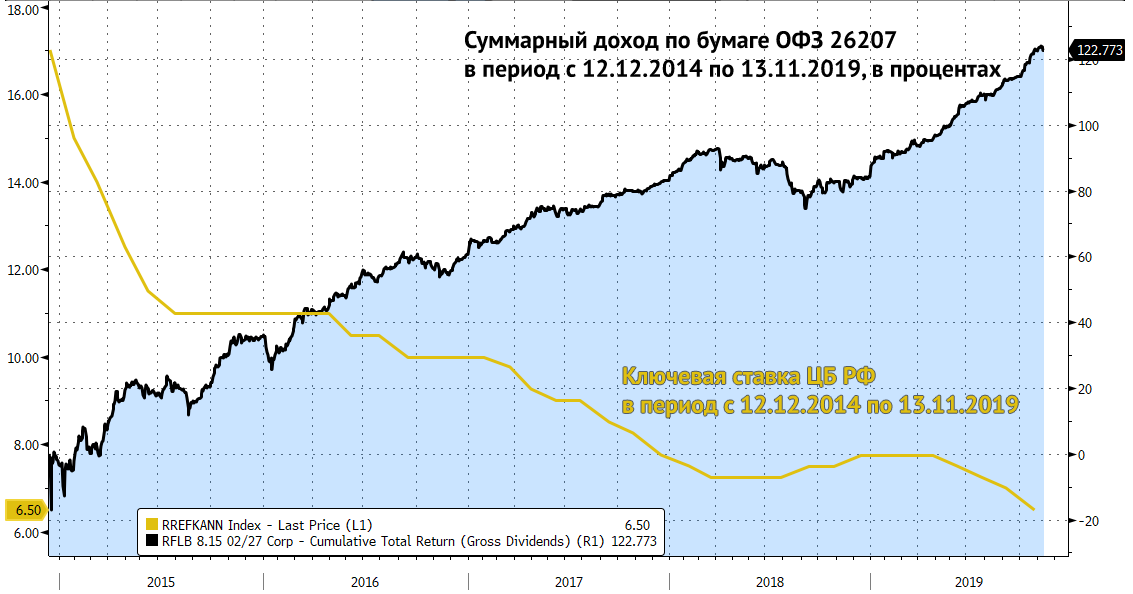

1. Продолжают звучать заявления ЦБ о том, что нейтральный уровень ключевой ставки может быть пересмотрен. Напомним, что ранее это был уровень 6–7%. Текущая ключевая ставка уже находится на уровне 6,5%. Таким образом, многочисленные заявления о пересмотре диапазона могут говорить о том, что регулятор в действительности видит нейтральную ставку ниже 6%.

2. Инфляция в России за период с 29 октября по 5 ноября, по оценке Росстата, составила 0,1%. По нашим расчетам, это составляет 3,8% в годовом исчислении.

3. Ставки по вкладам продолжают снижаться. Средняя максимальная процентная ставка по вкладам в российских рублях десяти банков, привлекающих наибольший объем депозитов физических лиц, в третьей декаде октября 2019 года составила 6,36% против 6,48% во второй.

На фоне низких ставок по вкладам доходности облигаций выглядят привлекательно, даже без учета потенциала роста цен.

4. На прошлой неделе Минфин размещал лишь один выпуск государственных облигаций — 26230 (39-й год). Спрос составил лишь 24 млрд, что значительно меньше спроса предыдущих аукционов. Всего было размещено 18 млрд. Мы считаем это признаком более осторожного отношения инвесторов к длинным бумагам, которое не наблюдалось ранее.

5. Иностранцы возвращаются в ОФЗ. ЦБ опубликовал данные о покупках нерезидентов в октябре. После коррекции в августе иностранные участники вновь вернулись к покупкам ОФЗ в сентябре и октябре. Заявление Эльвиры Набиуллиной, что ЦБ может быть более агрессивным в снижении ставки, явно привело к сильному спросу нерезидентов. Причем стоит отметить, что увеличивали они свою долю не только на первичном, но и на вторичном рынке.

6. На прошлой неделе прошло большое количество первичных размещений рублёвых корпоративных облигаций — эмитенты используют благоприятную конъюнктуру рынка для того, чтобы занять деньги дешево. Все размещения пользовались высоким спросом.

Мы не приняли участия в этих первичных размещениях, потому что не увидели премий в доходности к тем облигациям, которые уже обращаются на вторичном рынке.

Наши ожидания

Мы ожидаем снижения инфляции до 3% на конец 2019 года и ещё большего снижения в начале 2020 года в связи с эффектом базы (повышение НДС, рост акцизов на бензин и девальвация рубля в прошлом году).

Мы ожидаем, что на горизонте 1 год ЦБ РФ может снизить ключевую ставку до уровня 5,5–6,0% с текущих 6,5%.

Как мы действуем

Меняем длинные ОФЗ на корпоративные облигации средней длины.

Почему? Ранее мы видели потенциал динамичного снижения ключевой ставки, поэтому покупали самые длинные ОФЗ в расчёте на их опережающий рост. Теперь взамен длинных и достаточно дорогих ОФЗ мы покупаем недооцененные корпоративные облигации, в основном 3-летние. Делаем так, потому что считаем, что именно они в текущей ситуации будут расти лучше остальных облигаций.

Таким образом, мы перемещаем активы из длинных дорогих выпусков в пользу более коротких и доходных выпусков. При этом купоны по ним не облагаются НДФЛ также, как и купоны по ОФЗ. В совокупности это позволяет сохранить высокий уровень доходности клиентских активов.

____________________

Подпишитесь на канал Alfa Wealth в телеграме, если хотите знать, как портфельные управляющие зарабатывают прибыль для инвесторов.