Август на фондовых рынках имеет дурную славу. В этот раз начало месяца ознаменовалось целой чередой новостей, заставивших рынки корректироваться. Это касается развитых и развивающихся рынков, цен на нефть и валют. Поводами для коррекции стали обещания Трампа ввести пошлины на весь китайский экспорт в США, заявления главы ФРС по поводу будущей траектории ставок, а в случае российского рынка – еще и новые санкции.

Бегство от риска

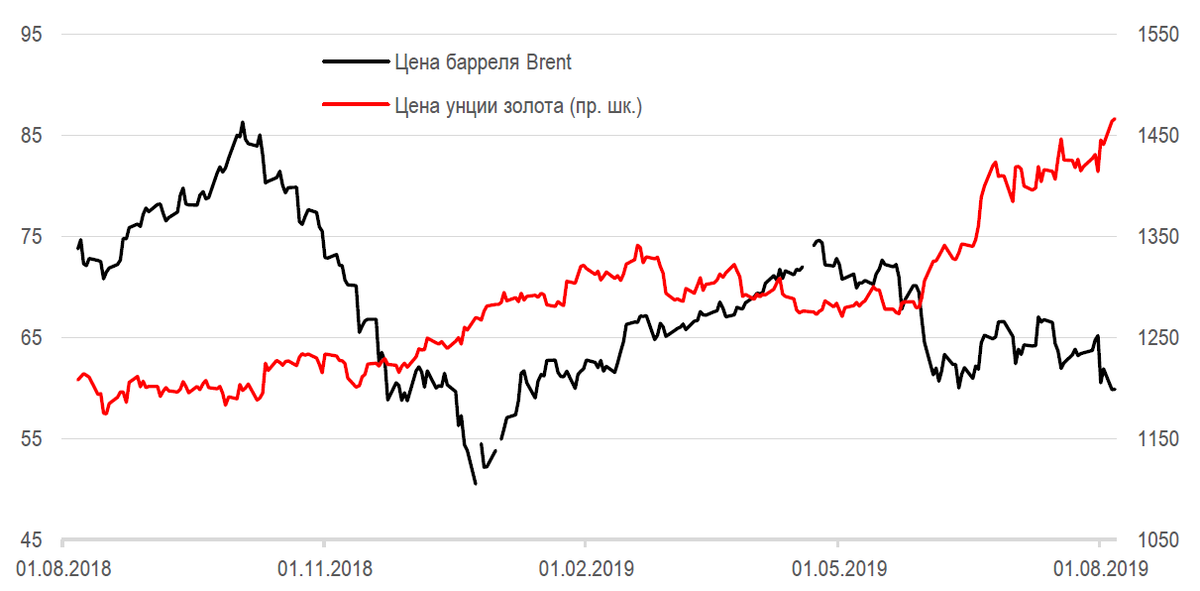

Если не обращать внимания на новостной фон, а ориентироваться только на рыночную динамику, то все выглядит как стандартный «risk-off». Рынок акций снижается, причем по всем основным регионам, цена барреля нефти Brent опустилась ниже USD 60 за баррель, и это несмотря на повышенные риски перебоев поставок нефти из Ближнего востока. Защитные активы, наоборот, растут в цене: золото обновило 5-летние максимумы, а доходности 10 и 30-летних казначейских облигаций снизились до уровней 2016 или 2012 годов.

Новостной фон более чем способствовал такой рыночной динамике. Причем особенно сильно инвесторы реагировали именно на новые торговые ограничения.

Мягко-жесткая ФРС

Реакция рынков на снижение ставки ФРС 31 июля была достаточно странной. Рынок акций начал корректироваться в тот же день, а уже на следующий начали резко снижаться доходности казначейских облигаций. Это происходило на фоне очень сдержанного комментария главы ФРС о том, что называть снижение ставки ФРС началом цикла, как минимум, преждевременно. Такое заявление оправдывает коррекцию в акциях, но не снижения доходностей казначейских облигаций.

Похоже, что инвесторы гораздо больше внимания уделили росту макроэкономических рисков, связанных с торговой войной, чем осторожно оптимистичным оценкам ФРС состояния экономики США и перспектив продолжения ее роста в этом цикле. В результате оценка вероятности снижения ставки ФРС на сентябрьском заседании повысилась с 70% до практически 100%. При этом наиболее сильный рост доходностей пришелся не на заседание ФРС, а на заявления Трампа по поводу введения тарифов на китайский экспорт.

Торговая война США и Китая

Мы не раз отмечали, что вопрос торговых отношений США и Китая слишком сложный, чтобы его можно было быстро решить. Для Китая США – это только 20% экспорта, и если проявить слабость, то чего ждать от торговых партнеров, ввозящих оставшиеся 80%? А для США ухудшение показателей внешней торговли зашло слишком далеко, чтобы и дальше оставаться без внимания. Как итог, торговые разногласия будут еще долго источником нервозности для рынков.

Помимо этого, стоит отметить и другие причины медленного прогресса. Среди них – агрессивный подход Трампа, повышение тарифов для давления на противоположную сторону, а также вовлечение в торговые переговоры смежных вопросов (например, заимствование технологий).

Важно отметить, что пока обсуждение торговых вопросов имеет больше психологические последствия. Изменения объемов экспорта и импорта не повлияли заметно на динамику макроэкономических показателей. Например, отмечаемое замедление Китая укладывается в сформированные задолго до всех этих событий прогнозы, а индикаторы инфляции в США не указывают на ее ускорение из-за удорожания отдельных статей импорта из Китая.

Антироссийские санкции

Новые санкции – это вторая часть санкционного пакета, который администрация США должна была ввести согласно закону 1991 года. Тот вариант, который был в итоге выбран, является одним из наиболее мягких. Самым серьезным для рынка активов является, пожалуй, запрет американским финансовым компаниям участвовать в первичном размещении суверенного валютного долга.

Стоит отметить, что финансовые компании из США уже достаточно давно не являются организаторами размещений, так что здесь основной риск в том, насколько широко будет трактоваться понятие «участие». Если будут препятствия для проведения расчетов по облигациям (такое возможно в случае долларовых размещений), то это может фактически блокировать размещение нового долга.

Впрочем, пока с учетом размеров золотовалютных резервов, состояния бюджета и платежного баланса потребность в размещении нового суверенного долга должна возникнуть еще очень нескоро. Кроме того, санкции НЕ распространяются на госкомпании, а у них потребность в заемных средствах может возникнуть, в том числе, для оптимизации структуры капитала.

Санкции НЕ касаются вторичного рынка еврооблигаций.

Санкции НЕ касаются ОФЗ (облигаций федерального займа / облигаций, выпущенных Минфином РФ), их доходности после скачка в конце прошлой недели уже почти вернулись на исходные уровни.

Санкции и российский рынок

Выделить чистый эффект санкций на стоимость российских активов сейчас непросто. Дело в том, что корректировались не только российские акции и облигации, а также валюта, но и активы других развивающихся рынков. Например, рост котировок CDS (рост уровня риска) на суверенный долг РФ был примерно таким же, как и рост CDS на Мексику, Бразилию, Турцию и т.п.

Ослабление рубля было, конечно, достаточно резким. С учетом наличия бюджетного правила, его нельзя связывать с падением цен на нефть, так что это было следствием изменения отношения инвесторов к российским активам. Правда и здесь ослабление рубля происходило также на фоне схожих движений в валютах других развивающихся стран.

Таким образом, сложно сказать, то ли российский рынок двигался вместе с другими развивающимися рынками, игнорируя санкции, то ли эффект санкций оказался таким же, как риски торговой войны для других рынков.

Итоги

1. По форме нынешнее движение на рынках выглядит как стандартное бегство от риска, которое на этот раз затронуло и российский рынок. Возможно, впрочем, что российский рынок мог бы избежать негативных последствий, если бы не новый раунд санкций, который оказал на российский рынок такой же эффект, как и торговые разногласия на другие рынки.

2. Уровень доверия рынка к заявлениям главы ФРС очень низок, если судить по оценкам рынка вероятности снижения ставок в сентябре. С одной стороны, это логично, так как ФРС может быстро менять свой взгляд, но сохраняет основной принцип: принимать решения по фактическим данным. С другой стороны, это сильно уменьшает возможности словесных интервенций.

3. Если ожидания снижения ставки за полтора месяца не ослабнут, то ФРС столкнется с ситуацией, когда сохранение ставки окажет эффект ужесточения денежно-кредитной политики. Последствия могут быть негативными и для акций, и для облигаций.

4. Фондовые рынки восприняли угрозы Трампа излишне эмоционально. Уже звучат заявления о том, что объявленное повышение тарифов может быть и не введено, если удастся договориться с Китаем. Так что пока это лишь инструмент давления, усиления собственной переговорной позиции.

5. Динамика рынка акций США даже с учетом нынешней коррекции соответствует благоприятному сценарию, заложенному в наш прогноз на этот год, с начала года индекс S&P500 вырос на 14,3%.

Обзор подготовил Владимир Брагин, директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»