Российская экономика за последние несколько лет прошла серьезную трансформацию. Всего 5 лет назад мы жили в условиях высокой зависимости от цен на нефть, инфляции выше 6%, управляемого курса рубля и отрицательной реальной ставки. На текущий момент зависимость экономики от нефтяных цен на порядок ниже, в том числе, благодаря плавающему курсу рубля, инфляция ниже 4%, макроэкономические риски низкие.

Но состояние российской экономики продолжит меняться. Вероятность существенного и устойчивого ускорения роста ВВП в обозримой перспективе низка, зато мы можем увидеть качественно другие уровни ставок и доходностей ОФЗ, а также, возможно, ценовых уровней на рынке акций.

Жесткие рамки ускорения роста ВВП РФ

Рост ВВП можно разложить на две составляющие: рост производительности труда и рост занятости. Рост занятости, в свою очередь, может обеспечиваться либо снижением безработицы, либо ростом экономической активности населения, либо численностью населения в трудоспособном возрасте.

Ни рост занятости, ни рост производительности труда в ближайшее время не смогут обеспечить рост ВВП существенно выше 1—2%. При этом положительный вклад в рост экономики в ближайшие несколько лет будет вносить именно производительность труда при нулевом или даже отрицательном вкладе роста занятости.

Рост производительности труда на уровне 1%-2,5% в год — это нормально

Если брать за ориентир темпы роста производительности труда в развитых, а также сопоставимых с Россией развивающихся странах, то его усредненное за последние 10 лет значение колеблется в диапазоне 1-1,5%. Для развитых стран, таких как США, Канада, Еврозона характерно значение, близкое к 1%, у развивающихся стран диапазон шире: от 1% в Мексике до 2—2,5% в Турции.

Поэтому наблюдаемый в последние годы рост производительности труда в РФ на 1—2,5% в год — это не что-то экстремально низкое, а уровень, соответствующий или находящийся чуть выше среднемировых значений.

Высокий рост производительности труда наблюдается сейчас только в странах, где идет активная урбанизация (Индия, Китай). В РФ такой ресурс фактически отсутствует.

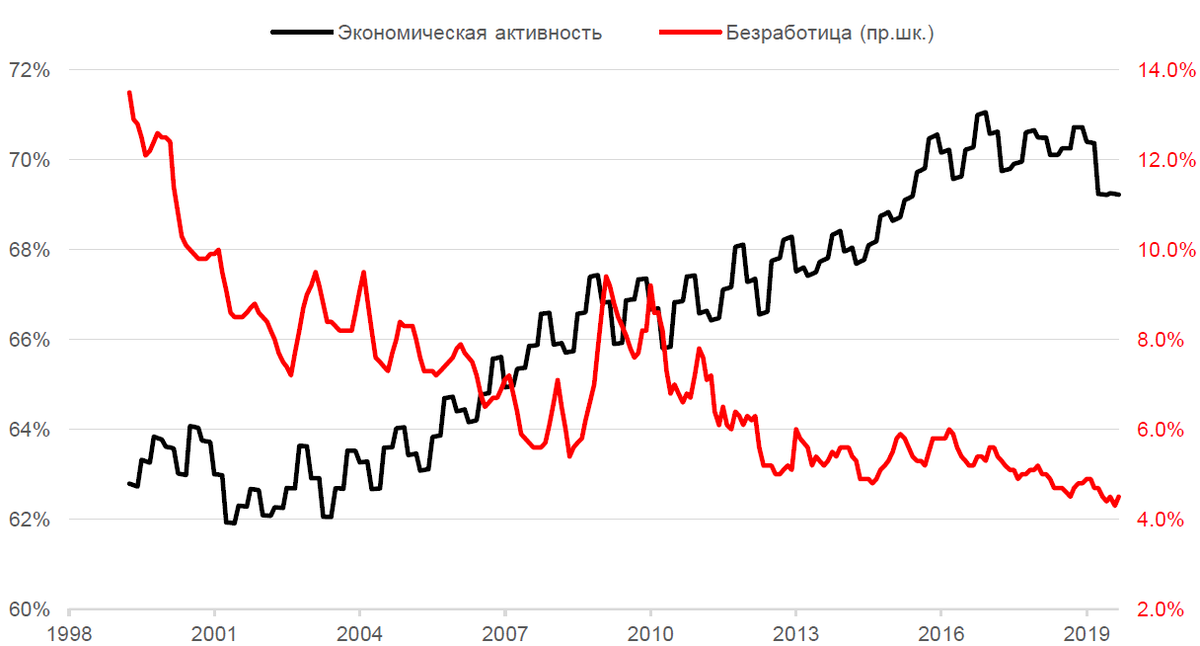

Рост занятости ограничен высокой занятостью и старением населения

С ростом занятости в РФ в ближайшие годы будут самые большие проблемы.

Во-первых, безработица находится на очень низком уровне, что естественным образом ограничивает возможность ее снижения.

Во-вторых, экономическая активность населения уже находится на высоких отметках. При этом рост ее в последние годы сопровождался ростом среднего возраста в группе населения в возрасте 15—72 лет (с 41,1 до 43,4 года за 10 лет), что со временем будет ограничивать потенциальный уровень экономической активности.

В-третьих, возрастная структура населения такова, что в ближайшие годы в трудоспособный возраст будет входить малочисленная возрастная группа, даже не покрывающая численность выходящих из трудоспособного возраста. Не говоря уже о естественной убыли по другим причинам.

С учетом ограничений на рост производительности труда получаем, что рассчитывать на устойчивый рост российской экономики выше 1—1,5% не стоит. Но из этого не следует автоматически, что российские активы не интересны. Если макроэкономическая политика в РФ останется адекватной ситуации, и власти не будут форсировать рост экономики за счет стимулирования спроса, то это может позволить фондовому рынку реализовать значительную часть своего потенциала.

Доходности рублевых облигаций могут быть намного ниже

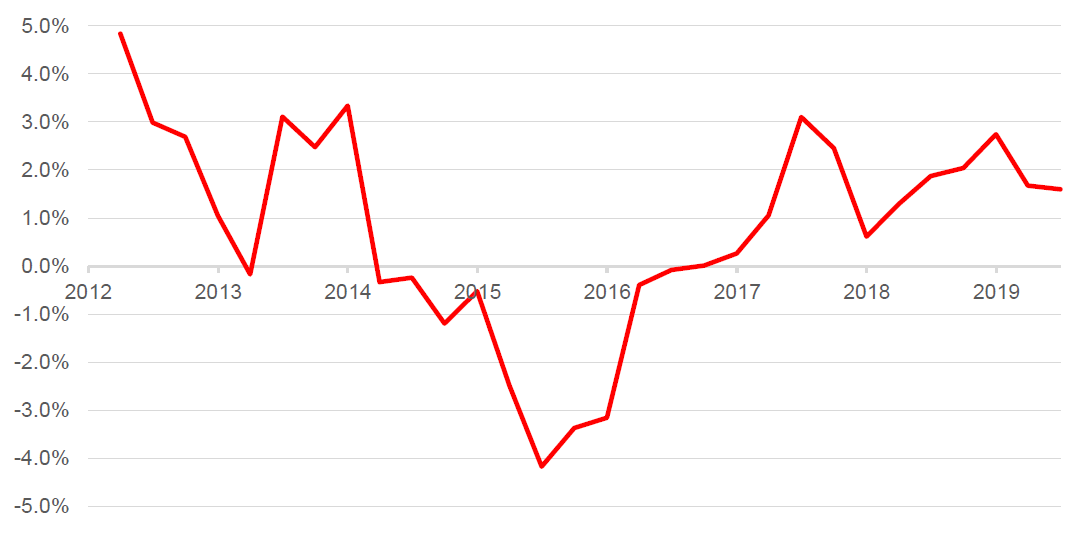

Снижение рублевых доходностей в октябре вывело их к историческим минимумам, это хорошо видно на примере доходностей ОФЗ (см. график ниже). С другой стороны, доходность ОФЗ сейчас намного превышает инфляцию, что является редким явлением как по историческим меркам, так и по меркам других стран.

Изменение характера инфляционных рисков РФ

Первая и главная причина относительно высоких доходностей по госбумагам — это высокая ключевая ставка (относительно инфляции). В последние годы это было оправдано тем, что экономике и рынку требовалось время для адаптации к режиму плавающего курса, колебания курса рубля в 2014—2016 гг. были главным источником инфляционных рисков. Но введение бюджетного правила, а также снижение чувствительности валютного курса к внешним шокам привели к тому, что этот источник инфляционного риска стал намного меньше.

Вторая важная причина замедления инфляции — глобальное замедление роста потребительских цен. Причем оно характерно как для развитых экономик, где монетарным властям не удается выполнить цели по инфляции, так и для развивающихся, среднее значение инфляции в которых находится на исторических минимумах. Россия, будучи интегрированной в мировую экономику, неизбежно будет оказываться под влиянием этого процесса.

Третья (вероятная) причина низкой инфляции в развитых (и развивающихся странах) — демографические изменения (старение населения). Этот фактор сейчас очень силен в РФ. Можно сказать, что это один из каналов «импорта» дефляции в РФ.

Еще одна причина замедления инфляции — это низкий градус популизма. Правительство не пытается стимулировать рост за счет увеличения текущих госрасходов. Планы по использованию ФНБ пока очень скромные и по-видимому за счет этих средств будут финансироваться очередные инфраструктурные проекты, направление расходов, которое в перспективе может иметь де-инфляционный эффект за счет снижения производственных и транспортных издержек.

Все это предполагает сохранение долгосрочной тенденции на замедление роста потребительских цен в РФ. Вероятно, что следующий минимум по инфляции в РФ может оказаться ниже 2,2%, достигнутых в начале 2018 года. А вместе с этим и качественно другие уровни ключевой ставки и рублевых доходностей.

Рынок акций

Стоимость активов в экономике не может устойчиво расти быстрее роста создаваемой в ней добавленной стоимости. Поэтому медленный рост ВВП на длинном горизонте является главным ограничением роста рынка акций.

Но в случае российского рынка акций в обозримой перспективе важнее будет другой фактор — сильная его недооцененность по мультипликаторам и дивидендной доходности. Этот фактор в текущих условиях может обеспечивать еще 50—60% рост российского рынка акций.

Одна из причин этой недооцененности — исторически высокие макроэкономические риски РФ. Возможно, для инвесторов в акции просто требуется время для принятия того факта, что текущие макроэкономические риски РФ несопоставимо ниже тех, что были 5 или 10 лет назад.

На рынке еврооблигаций такое понимание пришло еще год назад, когда российские бумаги стали торговаться с дисконтом по доходности к другим развивающимся рынкам, в том числе тем, к которым Россия обычно давала премию.

Главное о новой нормальности

- Российская экономика вошла в длинную фазу медленного роста ВВП, который будет сопровождаться медленным ростом инфляции.

- Медленный рост ВВП — результат демографии и текущего состояния рынка труда, ограничивающих рост занятости. Это означает, что макроэкономические риски низки, особенно с учетом адекватной макроэкономической политики.

- Высокие реальные рублевые доходности указывают на сохранение потенциала переоценки рублевых облигаций вверх. Сценарий замедления инфляции предполагает также закрепление рублевых доходностей на уровнях намного ниже текущих.

- На рынке российских акций сохраняется неоправданно высокая премия за российский риск. В некоторых других классах активов — например, в еврооблигациях — эта премия уже исчезла.

Владимир Брагин

CFA | Директор

по анализу финансовых рынков и макроэкономики

Обзор подготовлен на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов, в том числе транслируемых агентствами Bloomberg и Reuters.

_____________________

По вопросам доверительного управления оставьте свои контакты, и с вами свяжется деликатный специалист по работе с состоятельными клиентами УК «Альфа-Капитал».

Дисклеймер:

Информация, содержащаяся в данном Обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в Обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в Обзоре информация или мнения верны, или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать Обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации.