Портфельный управляющий Дмитрий Михайлов не инвестирует в металлургию. Он считает, что акции металлургических компаний могут и дальше снижаться в цене.

Одно из направлений, которое вызывает у нас настороженность — это чёрная металлургия. Притом что акции российских металлургов достаточно сильно отстали от российского фондового рынка за последний год.

Обычно мы присматриваемся к неодооценённым бумагам, ведь инвестиции в них могут принести дополнительную выгоду. Но в чёрную металлургию мы сейчас не инвестируем. Мы придерживаемся негативного взгляда на этот сектор, несмотря на отстающую динамику акций в этом году.

Здесь нужно отметить два момента. Во-первых, металлургия — это циклический сектор. Во-вторых, важно понимать, какие события происходят в секторе металлургии в глобальном аспекте.

Динамика акций российских компаний «Северсталь», «НЛМК», «Магнитогорский комбинат» не сильно отличается от динамики глобальных металлургических компаний. Мы предлагаем рассматривать металлургию именно в контексте глобальной экономики. Металлургических компаний во всём мире много, и все они снижаются в цене. Значит, что-то происходит в мире, а не только в России.

Металлургию тормозит глобальное замедление экономики

2019 год нам запомнится сильным снижением процентных ставок, которое происходит на фоне замедления глобальной экономики. Можно даже сказать, что ставки снижаются из-за замедления глобальной экономики, а не наоборот. Мы это видим и по макроиндикаторам, и по финансовой отчётности компаний, и по прогнозам уважаемых международных организаций и аналитиков.

С начала 2019 года акции российских компаний выросли более чем на 30% в долларовом исчислении (с учётом дивидендов). Но выросли не все сектора. Например, акции металлургических компаний не выросли. Почему?

Ожидаемая прибыль большинства глобальных компаний за 2020 год снижается, прогнозы по прибыли постоянно пересматриваются «вниз». Соответственно, они получат меньше прибыли, сделают меньше инвестиций, меньше построят, это создаст меньший спрос на металл. Всё это оказывает негативное влияние на акции металлургического сектора. И это основная причина.

Негативный тренд цен на сырьё

С точки зрения глобального цикла. Например, вот как менялась цена на сталь. Возьмём цены на горячекатаный прокат в Китае. Сейчас, если перевести в доллары, цена $508 за тонну. Еще в начале 2019 года цена была около $600. Но падение на 15% далеко не предел. Например, в декабре 2015 года (дно предыдущего цикла) цена опускалась до $282 за тонну.

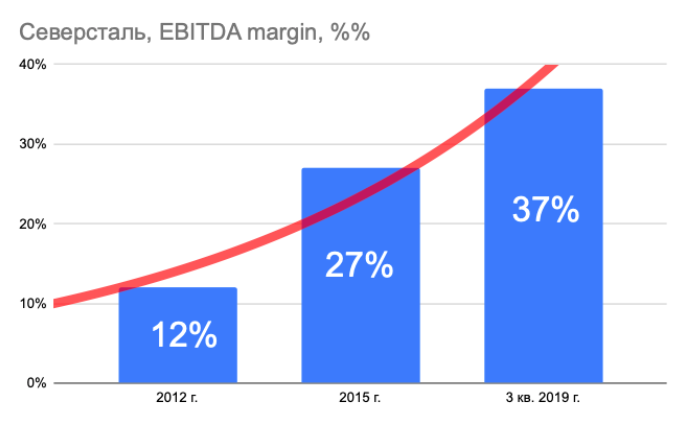

С точки зрения рентабельности российских компаний. Возьмём, например, Северсталь. Вот как исторически менялась её маржа по выручке до налогообложения (EBITDA margin):

Конечно, маржа коррелирует с ценами на прокат, поэтому если мы ждём снижения цен (а мы действительно ждём снижения), то есть ещё куда снижаться.

Сейчас EBITDA margin находится на исторически максимальных значениях, поэтому мы думаем, что если будет снижаться стоимость сырья, то и EBITDA margin тоже будет снижаться.

Мы предполагаем, что EBITDA margin будет снижаться, глядя на динамику ВВП и динамику инвестиций по Китаю, она негативная и устойчиво негативная. Это довольно устойчивый тренд. Плавный, устойчивый, и негативный тренд.

Негатив определяется замедлением китайской экономики

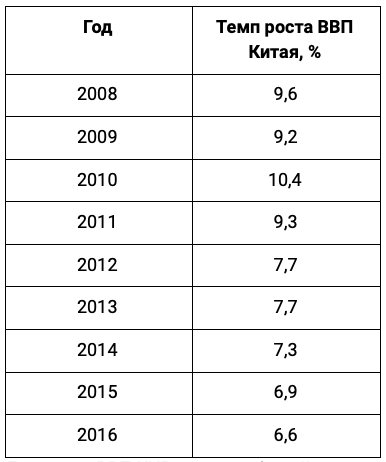

Посмотрите на динамику китайского ВВП. Темпы роста экономики неуклонно снижаются последние 9 лет. Исключение составляет 2009 год — тогда экономика восстанавливалась после кризисного 2008 года. Но если анализировать данные начиная с 2010 года, то мы видим практически неуклонное снижение.

Сейчас темп роста составляет 6%, и мы понимаем, что темпы могут продолжить снижаться. Мы не исключаем, что темпы роста Китайской экономики снизятся до 4-5% к 2023 году, а может и ниже.

Конечно, многое может поменяться, и это слишком далёкий горизонт, чтобы строить точные прогнозы.

Потребление стали замедляется во всём мире

Сейчас суммарный объём производства стали в мире оценивается в 1,8 млрд тонн в год. Китай при этом производит чуть больше половины мирового объёма, и это создаёт потенциальную угрозу для кризиса перепроизводства.

Но у меня, как у инвестора, возникает вопрос, насколько оправданы инвестиции в металлургический сектор, который не растёт, a оценка акций сектора по-прежнему высокая.

Текущее значение P/E — 12,5. Мы закладываем в это отношение ожидаемую прибыль следующих 12-ти месяцев. При этом, похожий ресурсный сектор — нефтегазовый — торгуется в 1,5 раза дешевле: по глобальному нефтегазовому сектору, P/E составляет чуть ниже 10, а по российским компаниям и того меньше, около 6.

Возникает вопрос: если нет разницы, то зачем платить больше?

Мы на этот вопрос ответили однозначно — сократили в портфелях долю металлургических компаний и увеличили долю нефтегазовых.

_____________________

По вопросам доверительного управления оставьте свои контакты, и с вами свяжется деликатный специалист по работе с состоятельными клиентами УК «Альфа-Капитал».