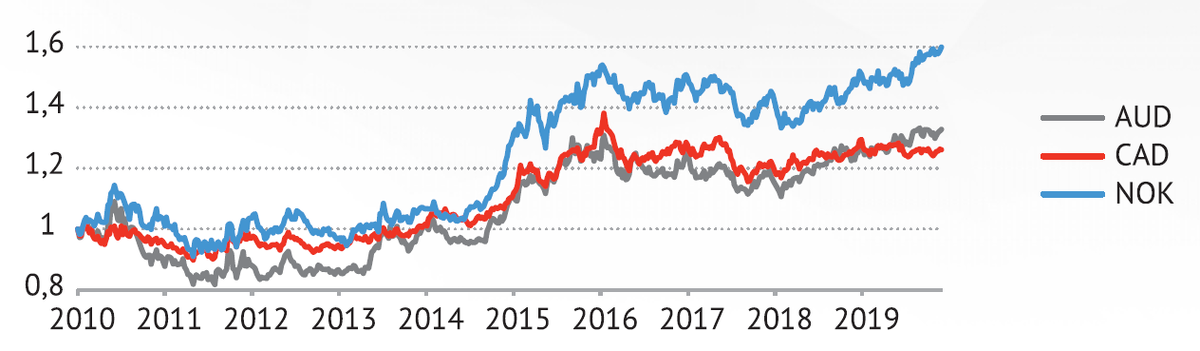

Сырьевые валюты. Ослабление

Несмотря на достаточно хорошую динамику цен на нефть, сырьевые валюты в 2019 году выглядели достаточно слабо. Это объясняется ухудшением прогнозов по экономикам (Норвегия), снижение цен на руду и сталь во второй половине года (Австралия). Несколько выделялся канадский доллар — возможно, из-за близости к США и успешному достижению соглашения об условиях торговли.

Ослабление сырьевых валют — тревожный сигнал о том, что инвесторы опасаются ухудшения динамики сырьевых цен. А это, в свою очередь, может говорить и об ослаблении прогнозов по росту мировой экономики и основных потребителей ресурсов.

Защитные валюты. Неуверенное укрепление

Валюты, спрос на которые увеличивается в условиях проблем на фондовых рынках, в 2019 году немного укрепились. Швейцарский франк и сингапурский доллар по итогам года почти не сдвинулись с места, но японская иена, которая является безопасной гаванью для азиатских инвесторов, заметно укрепилась.

Укрепление йены выглядит неуверенным и больше похоже на сигнал спроса на защиту в азиатском регионе.

Стабильные цены на нефть — недостаточное условие для укрепления сырьевых валют. Защитные валюты сигнализируют о сохранении спроса на защитные активы.

Евро. Крепкий фундамент и торговая война

В 2019 году евро сохранил за собой основной фактор поддержки – высокий профицит счета текущих операций. Это обеспечивает постоянный спрос на евро со стороны развитых экономик. В своё время этот фактор не позволил евро достичь паритета с долларом США.

Против ослабления евро сейчас играет ещё и политический фактор. Слабый евро может быть воспринят США как акт недобросовестной конкуренции, что будет вызывать ответную реакцию ЕЦБ и правительств еврозоны. Мы полагаем, что сильное устойчивое ослабление евро маловероятно.

Макроэкономические риски

Главная проблема евро — состояние экономики еврозоны. Это и замедление роста ВВП, и риски рецессии, и высокий уровень суверенного долга и бюджетных дефицитов. Это приводит к тому, что многие инвесторы избегают инвестирования в европейские активы, что обеспечивает ослабление европейской валюты.

Состояние экономики на коротких отрезках важнее, чем долгосрочные фундаментальные факторы, такие как профицит счета текущих операций. В целом, понятно, что динамика евро будет зависеть от состояния экономики еврозоны.

Прогноз по евро на 2020 г.

Базовый сценарий: EUR/USD = 1,07 в конце 2020 года. Мы исходим из того, что ситуация в экономике еврозоны продолжит постепенно ухудшаться, но профицит счета текущих операций и угроза торговой войны с США не позволят евро сильно ослабнуть к доллару США.

Пессимистический сценарий: EUR/USD = 1,0. Экономический или долговой кризис в еврозоне либо серьезное снижение профицита счета текущих операций.

Оптимистический сценарий: EUR/USD = 1,2. Если экономика еврозоны будет оживать.

_________________________

Обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов, в том числе транслируемых агентствами Bloomberg и Reuters.

Чтобы обсудить вопросы управления капиталом, свяжитесь с департаментом по работе с состоятельными клиентами УК Альфа-Капитал: Написать в Telegram →

Дисклеймер

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами No 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами No 077-08158-001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном Обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в Обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа- Капитал» не утверждает, что приведенная в Обзоре информация или мнения верны, или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать Обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» Вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»: www.alfacapital.ru.