Привет, друзья!

Итак, как же соотносятся время и деньги? Время играет ключевую роль абсолютно в любом вопросе, а тем более в вопросе денег и капитала.

Начнём пожалуй с примера: я получил доход в 1 рубль. Много это или мало? Очень много найдётся тех, кто скажет: конечно же мало! Это ничто! А 1 рубль в секунду? Совсем другое дело, не правда ли?

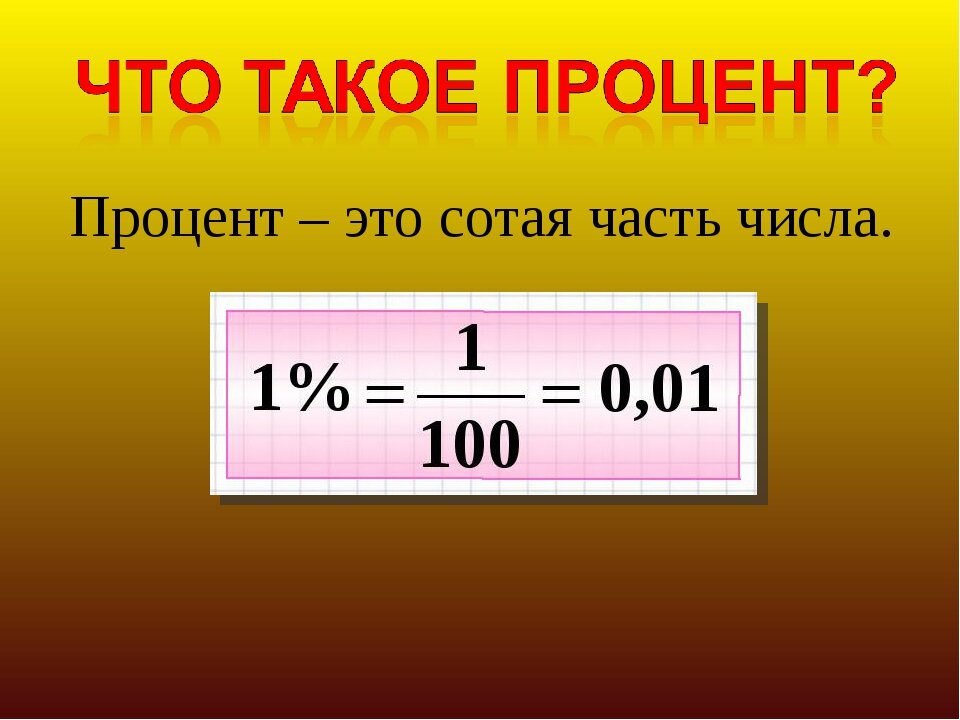

Поэтому важнейшим параметром капитала является его прирост в единицу времени. Не зря основным показателем любой финансовой операции или сделки, имеющей экономический смысл, является процент годовых. Выделил жирным, потому что это основа оценки эффективности денежных операций! И фактор времени, а именно процент годовых, мы будем тянуть красной нитью во всех дальнейших публикациях.

Рассмотрим для чего нужен % годовых на простом примере:

допустим мы создали капитал в 1000р и разместили его в дело с доходом 20 коп. в день, как понять выгодно это или не очень? Вроде бы цифра ни о чём.

или мы получаем 7000 рублей дохода в месяц (уже интереснее цифра, так ведь?), это на вложенные 1 500 000 рублей.

Как быстро понять в каком случае деньги размещены эффективнее? Эффективнее значит с максимальной выгодой. Для такого сравнения и существует понятие % годовых. Что-то вроде единого знаменателя. Можно, конечно, присесть с калькулятором в руках и посчитать всё арифметически, а если надо оценить 10 сделок? Или 10 сделок в день?

А как же считать % годовых? В интернете есть множество формул и сложной для восприятия информации. Мы пойдём другим путём: поймём сам принцип расчета и тогда сможем переводить результат любой сделки в % годовых буквально парой щелчков на калькуляторе. Разумеется здесь не обойтись без знания основ математики (хотя бы пропорций), если их нет, то лучше потихоньку приобретать, чтобы не быть обманутым в нашем стремительном цифровом мире ушлого маркетинга.

Вернёмся к примеру. Мы разместили капитал в 1000р на год с выплатой 20 коп. ежедневного дохода, а год при расчете обычно принимается равным 365 дней, значит наш доход за год составит 365 дн. х 0,2 руб. = 73 рубля. Дальше лично я пользуюсь пропорциями, они сами собой складываются в голове, но кому-то может быть удобнее воспользоваться дробями, дело вкуса. Точно можно сказать, что без понимания процента годовых, о капитале и всём что с ним связано лучше забыть.

1000р - 100%

73р - Х%

получаем: 73р х 100% : 1000р = 7,3% годовых.

или

1000р - 100%

0,2р - Х%

получаем: 0,2р в день х 100% : 1000р вложенных = 0,02% в день х 365 = 7,3% годовых.

смысл расчетов сводится к тому, чтобы выяснить сколько мы получим в деньгах за год, имея ввиду, что год принимается за 365 дней или 12 месяцев.

Проверим вторую нашу сделку: 7000р. х 12 мес. = 84000 рублей,

1 500 000 - 100%

84000 - Х%

получаем: 84000 х 100% : 1 500 000 = 5,6% годовых!

Выходит что 7000 рублей в месяц хоть и существенная сумма в деньгах, по крайней мере выглядит таковой, а на самом деле вторая сделка нехило проигрывает первой по экономической эффективности.

И это самый простой пример! Ведь сделки редко длятся ровно год и с постоянным %, наверное только в случае банковского вклада, но и там год бывает разным в днях. Придётся считать очень много и самому. Придётся осваивать эксель. Да много чего ещё осваивать!

Или мы будем считать сами, или за нас всё посчитают другие, только в свой, естественно, карман.

Теперь должно стать окончательно ясным, почему мы ранее столь много говорили о времени, как минимум оно потребуется для самоподготовки в деле создания капитала.

В приведённом случае время вообще играет ключевую роль! Нет, не устану это повторять, потому что постоянно вижу обрывки фраз в интернете: я вот в 2008-м купил чего-то там (золото-акцию-нефть, не важно), а теперь оно выросло в 2 раза (ура, я успешный "инвестор"!). На дворе 2019-й! Эти в 2 раза давно уже превратились в пыль, однако чтобы это осознать, нужно посчитать доходность сделки в % годовых. А считать абсолютное большинство не любит. Вероятно математика для многих людей сродни визита к стоматологу😁

Специально жирным выделил новое слово. Теперь оно заменит нам термин "доход", который лучше забыть, его не должно существовать в нашем мире капитала, доход измеряется в рублях, а в рублях нам интересна только чистая прибыль. Доходностью, как правило, называют эффективность сделки в % годовых. И ещё раз: это основной показатель эффективности размещения капитала!

На этом полагаю можно взять паузу для осмысления изложенного в статьях 1 - 7. Потому что далее пойдут более сложные вещи, которые потребуют внимания, а главное сформированного и осознанного ЖЕЛАНИЯ освоить новое поле деятельности.

Не забываем поставить палец вверх, если материал был полезным, и, соответственно, наоборот👍

Так же буду благодарен за Ваши комментарии, пожелания и конструктивную критику.

подписаться на дзен-канал можно тут.