Главная цель достижения моей финансовой независимости, но еще не свободы, достичь отметки 30000 рублей/месяц, получаемых не за счет активного заработка, а за счет приобретения активов, которые будут генерировать этот пассивный доход.

Знаю, что для многих эта цель крайне смешна, но сейчас пока нахожусь в отпуске по уходу за ребенком, все силы бросила на это. Мозг ловит любую информацию и пытается зацепиться за любые идеи, пропускает их через себя и выдает результат. Это не быстро, но повторюсь, что воспитывалась обычной советской мамой. Разговоров о деньгах и не велось, распоряжаться деньгами не была научена, учили работать, работать и работать.

С 2015 года встала на путь финансового развития, прошла круг финансовой безопасности, сформировав подушку. Теперь в круге финансовой независимости, наращиваю капитал и стремлюсь к 30000 рублям пассивного дохода/месяц.

Так как пока знакома только с вкладами в банке, но уже открыла брокерский счет и ИИС в Сбербанке, поэтому взяла ежегодное внесение средств за счет активного дохода, и за счет капитализации процентов, при этом рассчитала разный процент от 7-12, и при этом ни в коем случае опускаться ниже 7% годовых не планирую. Обязательно наращивать среднюю доходность за счет внедрения новых инструментов.

И что получилось в итоге расчетов?

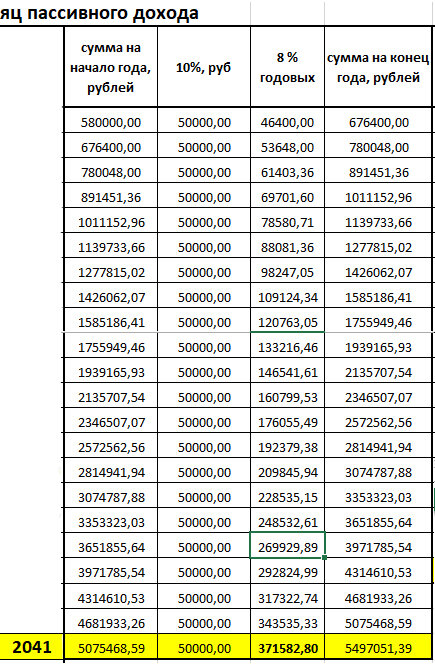

Стартую с цифры в 580000 рублей. Это путь за 5 лет. Планирую ежегодно добавлять по 50000 рублей активных средств, так как работать собираюсь.

Чтобы достичь плана при 7% годовых понадобится 22 года!!! Напомню, что мне сейчас 43. Жуть просто!!! Будет 65 лет. Рассчитываю процент от суммы на начало года.

Едем дальше. Рассчитываем от 8% годовых. Цели достигаю на 2 года раньше, через 20 лет.

Теперь расчет ведем от 9% годовых от начальной суммы каждого года. Плюс пополнение на 50000 рублей каждый год от активного дохода.

Это мои цифры, которые мозг на сегодня принимает, но уже хочет другого расклада.

Остались три таблицы: 10, 11 и 12% годовых. Чем процент выше, тем меньше строк в таблице.

Заключительная пара из процентной шестерки.

При 11% годовых понадобится 14 лет до достижения цели, а при 12% годовых - всего 13 лет.

Резюмирую:

Зачем нужно было составлять эту сводку? И вообще, зачем нужен подобный план? Понятно, что он примерный не учитывает многих параметров, но он четко позволяет увидеть сроки и оценивает реальные силы, не ваши, а мои. Только на сегодня!

А завтра? Завтра наступит, а с ним нежелание идти к цели 20 с лишним лет, неудовлетворенность этими цифрами начнет искать возможности, если задать правильный вопрос: как сократить путь к цели, зачем мне лично это ТАК НЕОБХОДИМО?

Какова ваша финансовая цель и сколько нужно лет, чтобы достичь ее вам?

Надеюсь была вам полезной. Подписывайтесь на канал, будем вместе идти каждый к своей цели, понимая и четко осознавая, каким путем ее можно достичь.

Всех благ вам и процветания! Финансового благополучия и свободы!