Рассказ с суммами и цифрами на собственном опыте новоиспеченного ипотечника.

Каждый банк называет свою ипотеку самой удобной и самой выгодной, а после этих слов ставит жирнющую звездочку*, поэтому перед тем, как повестись на первую попавшуюся рекламу, я изучил весь рынок ипотечных кредитов. Сейчас мы будем постепенно разбираться в том, на что лучше обратить внимание при выборе банка, а в конце я расскажу, какой банк выбрал сам и почему.

*которая означает, что не все так просто

Сначала давайте очертим круг банков, которые вообще могут стоит вашего внимания в плане ипотеки. Во-первых, это ВТБ и Сбербанк, крупнейшие наши самодержцы. Во-вторых будут все остальные: Газпромбанк, Россельхозбанк и другие, которые вызывают все меньше доверия (кстати, если интересно, в каких банках россияне берут больше всего ипотек, список есть в этом рейтинге банков по портфелю ипотек).

Сравнивать будем три банка из списка: ВТБ, Сбербанк и Газпромбанк. Это лидеры рынка и мы хотя бы можем быть уверены, что они вдруг не лопнут или их гендиректоров не посадят.

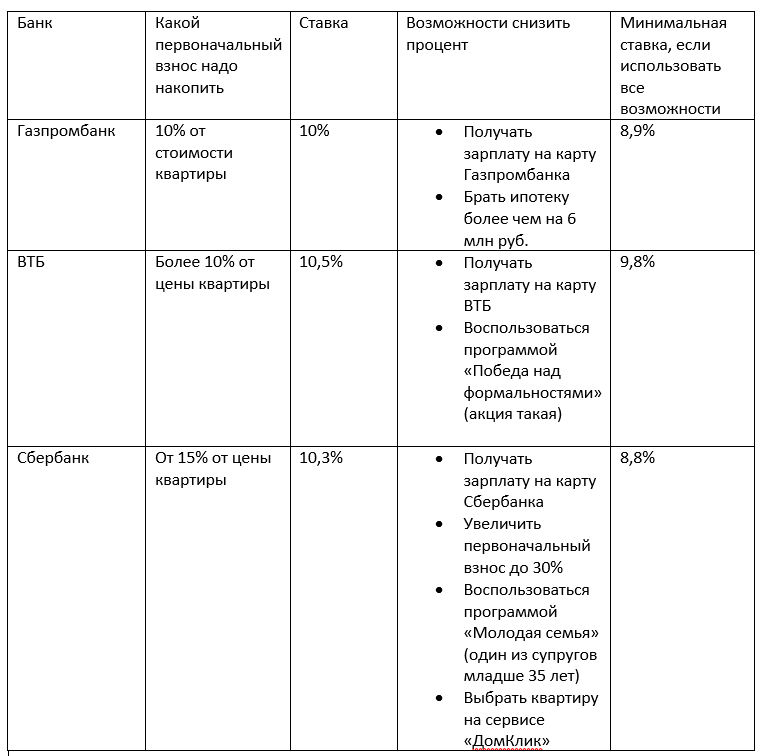

Ставка по ипотечному кредиту в одном и том же банке может быть разная для разных людей. Например, вам могут предложить более выгодные условия, если вы получаете зарплату в этом банке или если накопили большой первоначальный взнос.

Но давайте представим, что вы женатый мужчина (или замужняя женщина) 25-35 лет без детей. Квартиру смотрим вторичку примерно за 7 миллионов рублей.

Первый вывод из приведенной мной таблички: берите ипотеку там, где получаете зарплату. Намного лучше, если оба супруга обладают зарплатными картами одного и того же банка. Тогда вам не придется брать справку о доходах, и банк избавит вас от еще многих сложных процедур.

Второй вывод: пользуйтесь скидками от банка. Если возможно "выжать" из банка еще хотя бы 0,1% скидки - делайте это. В ВТБ, например, можно рассчитывать на дополнительную скидку, если вы врач или учитель.

Третий вывод (не совсем из таблицы): низкий процент по ипотеке еще не означает лучших условий. Есть еще масса нюансов, о которых я рассказываю на этом канале дальше.

В начале текста я обещал рассказать, где взял ипотеку сам. Чтож, это был Сбербанк со всеми дополнительными скидками. Правда ставка в итоге получилась 9,1%, потому что банк снизил проценты с 1 октября 2019 года, когда я уже не мог поменять условия.

Задавайте вопросы по ипотеке в комментариях, я на все отвечу или использую ваш вопрос для новой публикации.