Правильный расчет доходности инвестиционного портфеля необходим для понимания эффективности ваших инвестиций. Как рассчитать доходность, приведенную к годовой, за любой период времени при пополнении неравномерными суммами я уже описывал в этой статье.

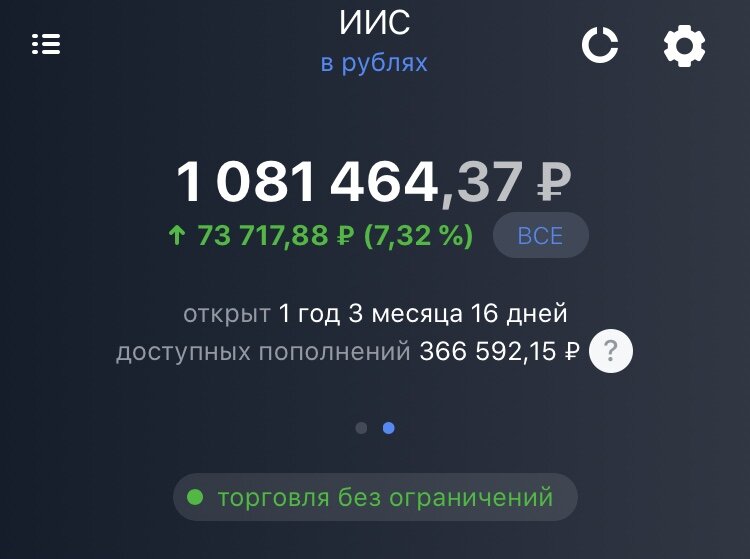

Но недавно я получил налоговый вычет по моему ИИС и возник вопрос - как учитывать вычет при расчёте доходности инвестиционного портфеля?

Что есть вычет?

Что такое налоговый вычет по ИИС? Это заранее известный, фиксированный процент доходности от вложенных денежных средств. Вкладывая 400 тысяч рублей в 2019 году, я знал, что не позже мая 2020 я получу 52 000 рублей в виде налогового вычета. В этом вычет очень похож на купоны по облигациям - заранее известна величина купона и дата его выплаты.

Деньги делают деньги.

Вычет, как и купоны по облигациям - это пассивный доход. Внеся денежные средства на ИИС и купив, к примеру, облигации, вы гарантированно получите фиксированный доход. При этом больше вам ничего делать не требуется. Разве что только потратить 20 минут на оформление вычета на сайте ФНС. Деньги на ИИС сделают всё сами. С момента открытия счета каждый вложенный рубль начнёт трудиться в поте лица, для того чтобы вы стали богаче. А вы в это время можете заниматься чем вам заблагорассудится - развивать свой бизнес, работать на любимой работе, лежать на диване или заниматься сёрфингом на Бали. Но вы будете при этом становиться богаче - потому что ваши деньги делают для вас деньги.

Пример расчета доходности

Для наглядности решим простую инвестиционную задачку.

Условия задачи:

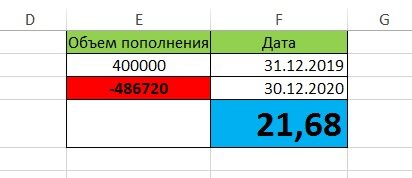

1) ИИС открыт 31 декабря 2019 года. В этот же день на него внесено 400 000 рублей.

2) На всю сумму куплено 400 облигаций номиналом 1000 рублей с купонной доходностью 8%. Периодичность выплаты купона 2 раза в год - 30 июня и 30 декабря

3) Вычет по ИИС придет 30 июня.

4) Комиссию за покупку облигаций не учитываем

Итак, наступило 30 июня. Приходят купоны по облигациям 16 000 рублей и вычет по ИИС 52 000 рублей. Итого 68 000 рублей. Докупаем на всю сумму этих же облигаций. Размер портфеля составляет 468 000 рублей.

Наступило 30 декабря. Приходят купоны по облигациям 18 720 рублей. Размер портфеля составляет 486 720 рублей.

Посчитаем доходность инвестиций на 30 декабря 2020 года:

В рублевом выражении доходность составит 86 720 рублей за год

В процентном выражении доходность составит 21,68% за год

У вас возникнет резонный вопрос - "А где здесь учитывается вычет и купоны по облигациям?" Отвечаю - нигде, кроме как в общей конечной сумме! Вы внесли свои кровно заработанные деньги только один раз, при открытии ИИС. А дальше за целый год вы не тратите ни единой своей копейки. Ваши деньги делают для вас деньги.

Единственное, что вы потратите за этот год, это где-то 22 минуты своего времени. 20 минут на оформление налогового вычета. И по 1 минуте на покупку облигаций 2 раза в год в мобильном приложении в вашем телефоне.

А как же специальный раздел "Аналитика" в приложении брокера?

У всех брокеров в мобильном приложении автоматически рассчитывается доходность вашего портфеля. Но функции "Не учитывать налоговый вычет" там нет. Поэтому приложение будет считать что 52 000 рублей которые вы внесли на счёт - это результат целого месяца вашего тяжкого труда в душном офисе. Приложению и невдомёк, что это деньги которые сделали деньги.

Поэтому для того, чтобы верно оценивать доходность ваших инвестиций, советую вам сделать простую табличку в Excel и вносить туда данные о пополнении счёта.

Как самостоятельно произвести расчет в Excel можете почитать здесь.

Спасибо за внимание! Всем добра и финансовой свободы! =)