В статье разберемся как следует копить деньги на любую цель.

(Лонгрид.)

На новый год принято строить планы. В составляемом списке часто присутствуют цели, для осуществления которых требует накопить определенную сумму денег.

На первый взгляд сама идея накопить деньги очень проста и понятна. Требуется систематически откладывать часть дохода до того момента, пока не будет набрана необходимая сумма. Но даже в простом на первый взгляд деле существуют нюансы. Какую именно часть дохода, с какой регулярностью и как откладывать?

Чтобы ответить на эти и другие подобные вопросы, к процессу накопления нужно подойти осознано и как следует подготовиться. Сам процесс следует разбить на несколько этапов:

- планирование (она же подготовка)

- накопление

- подведение итогов.

--- Планирование

1. Начнем с планирования. Это очень важный этап, поскольку от него во многом зависит, добьемся ли мы нужного результата. Сам этап можно разделить на следующие под этапы:

1.) Постановка цели. В самом начале нам требуется определить:

- на что нам требуется накопить,

- необходимую для этого сумму

- срок

Чем конкретнее мы сможем определить эти параметры, тем лучше.

Если мы собираемся накопить на новый смартфон или телевизор, то нам лучше сразу определиться с конкретной моделью (или несколькими моделями) которую мы бы хотели приобрести. Это позволит нам получить точную или максимально приближенную к ней сумму, которая станет нашей финансовой целью. Срок же позволит нам определиться с величиной, которую необходимо откладывать для достижения этой цели.

Если же подойти к постановке цели абстрактно. По принципу "насобираю на это денег сколько смогу за пару лет, а там посмотрим", не определив данные параметры, это чревато следующими минусами:

- Высокой вероятностью так и не накопить (или чего хуже, бросить копить) на эту цель. Имея перед собой абстрактную цель, в случае возникновения новых, более конкретных желаний, мы рискуем поддаться соблазну и перенаправить накопленные средства на них. Пример абстрактных целей: ремонт, летний отдых. Мы можем откладывать средства на подобные цели, а потом увидеть рекламу новой кофе-машины, после которой у нас появится новое желание - эта конкретная кофе-машина по определенной цене. Так как мы не представляем, что именно мы хотим в случае с ремонтом или отдыхом, мы с высокой долей вероятности, может перенаправить некоторую часть денег, отложенных на эти цели, для покупки данной кофе-машины.

- Риском просчитаться и как следствие не получить желаемое, при отсутствии точной суммы, которую требуется накопить. Не зная стоимость необходимого нам товара или услуги, накопленной нами суммы, может оказаться недостаточно. И к моменту, когда потребуется сделать покупку, придется довольствоваться тем, на что нам хватит денег. Например, нам потребовался новый ноутбук. Мы, не изучив рынок, решили для себя что 20 000р нам вполне хватит. При этом мы четко представляем под какие задачи он нам требуется. Когда же, накопив эту сумму, мы окажемся в магазине, суровая реальность поставит нас перед фактом, ноутбуки под наши задачи стоят намного дороже.

- Риском затягивания процесса, при отсутствии срока. Это скорее психологический момент. Отсутствие дедлайна может привести к тому, что нам будет постоянно хотеться направить часть денег, предназначенных на накопления, куда-то еще. Например, на дополнительные расходы или маленькие желания. Скажем, в текущем месяце отложить не 10 000р, а 5000р. Другие же 5000р потратить на новые кроссовки. При этом, формально мы отложили деньги, а так как точного срока нет, мы можем быть спокойны. "Достигнем нашу цель на месяц позже."

Мы или не сможем спланировать процесс накопления, так как не будем знать сколько нам нужно собрать, или не сможем его контролировать, так как не будем знать сколько нам еще откладывать и в каком размере.

Однако при планировании возможна следующая сложность - мы не всегда можем определить точную величину нашей финансовой цели. Если мы заранее (за год до этого) начинаем копить на отдых в пятизвездочном отеле на побережье средиземного моря, то, учитывая, что курс валюты подвержен колебаниям и как следствие стоимость билетов, номера, экскурсий может измениться в любой момент, мы рискуем ошибиться в определении конечной суммы. Поэтому в цель стоит заложить риск ослабления рубля, а также заложить сезонные изменения цен, и т.п. И там, где цена подвержена колебаниям, лучше определить финансовую цель с некоторым запасом. Также после этого, следует регулярно обновлять информацию и корректировать план.

Зная точную сумму и срок, мы, путем деления 1 величины, на другую можем получить "эталонный" размер ежемесячного взноса, откладывая который, мы добьемся финансовой цели (но как станет понятно далее, это еще не будет являться гарантией успеха). Если мы хотим накопить 500 000р на первоначальный взнос за 2 года, то нам потребуется ежемесячно откладывать: 500 000/24 = 20 833р. Эта величина нам потребуется для следующего подпункта.

2.) Определить доступную нам ежемесячную сумму для накоплений. Этот пункт необходим для того, чтобы определить свои возможности и понять, путем сравнения, получится ли накопить нужную сумму к необходимому сроку.

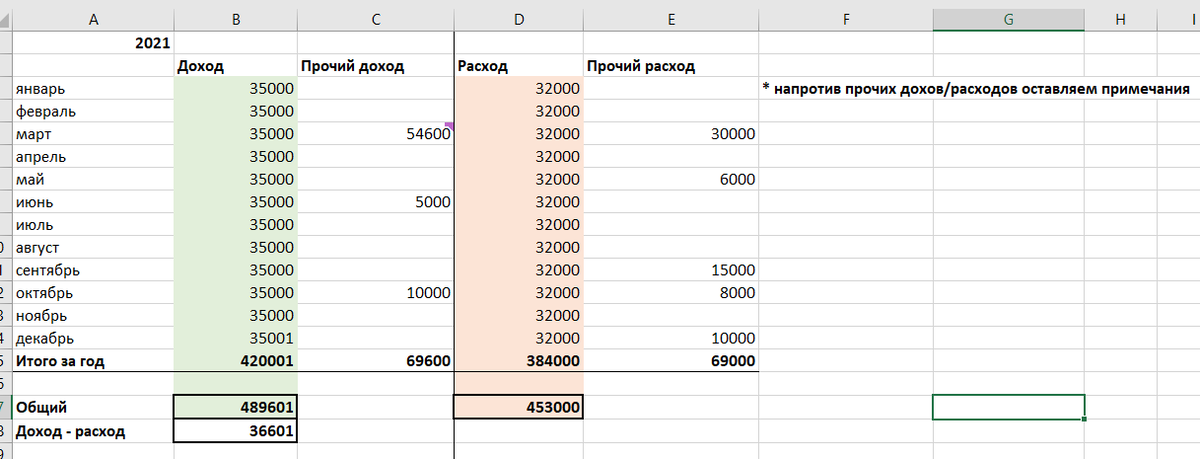

Для того чтобы определить, сколько мы сможем откладывать, потребуется рассчитать доходы, затем вычесть из них все расходы, после чего из оставшейся суммы определить оптимальную величину, откладывая которую удастся добиться цели.

Данный пункт будет намного проще выполнить, если у нас уже распланирован бюджет на год. Т. е. мы уже спланировали и расписали все наши доходы (зарплату, премии, ренту, пенсии, пособия, вычеты, а также подарки, доход с продажи имущества или активов) и расходы (регулярные фиксированные и плавающие ежемесячные расходы, а также единичные крупные покупки и траты).

Если же бюджет ранее не велся, нам придется начать его вести. Сначала рассчитаем доходы и расходы для 1 месяца, затем, для создания более точной картины, сделаем это для целого года и скорректируем наши данные.

Начинать следует с доходов. Мы собираем все наши постоянные источники дохода за текущий месяц и путем сложения определяем величину общего дохода. Если у нас, на этот месяц, приходится дополнительный доход (например, имущественный вычет), то отмечаем его отдельно.

Если наш доход плавающий, то на основе предыдущего опыта прогнозируем величину, которую мы сможем заработать и ориентируемся на нее при вычете расходов.

Далее рассчитываем ежемесячные расходы. Суммируем регулярные ежемесячные платежи (оплата ЖКХ, бензин, ипотека...). Затем, основываясь на данных по предыдущим месяцам, прибавляем (предполагаемые) расходы: еда, одежда, лекарства, развлечения. Если данных нет, придется потратить время на их сбор, а затем корректировку плана, в противном случае мы увеличиваем риск ошибиться. (Если вы никогда ранее не занимались ведением бюджета, об одном из способов его ведения можно прочитать здесь. )

Теперь распишем доходы и расходы на год, перенеся данные, расписанные для 1 месяца, на остальные. Затем дополним каждый с учетом квартальных, сезонных или разовых доходов, таких как вычеты, премии, продажи чего-либо, подарки. А также укажем планируемые крупные расходы: уплата налогов, страховок, мед. лечение, и т.п.

После чего подсчитаем общий доход и общие расходы за год. А затем вычтем расходы из доходов. Получившуюся сумму мы можем использовать для накоплений.

Как видите, текущий расчет уже дает нам ответ на вопрос, есть ли у нас средства для накоплений и можем ли мы начать копить.

Почему нам не желательно откладывать все свободные деньги на нашу цель? Все дело в том, что у нас обязательно должен быть "резервный фонд" на случай различных форс-мажоров и чрезвычайных ситуаций (например, сокращения на работе). 2020 год прекрасно проиллюстрировал важность наличия средств в таком фонде. В противном случае деньги на такие ситуации вам придется брать из накоплений на вашу цель.

Размер фонда должен составлять от 3 до 6 ваших ежемесячных доходов, чтобы у в случае потери дохода, у вас было время на его восстановление без серьезной потери качества уровня жизни.

Также следует учесть "крупные" расходы, которые ожидают нас на протяжении периода накоплений (лечение зубов, покупка страховок, уплата налогов). К этим расходам тоже лучше готовиться заранее, заблаговременно начав откладывать некоторую сумму. В противном случае мы рискуем также вынужденно воспользоваться накоплениями на цель для оплаты других расходов.

Когда мы распределил деньги в резервный фонд и на крупные расходы, оставшуюся часть денег мы можем использовать для накоплений на нашу цель. Поделим её на 12, чтобы определить величину ежемесячного взноса.

Теперь сравниваем полученный результат с "эталонным" взносом. Если он оказался меньше "эталонного" взноса, то сначала переходим к следующему подпункту, и определяем, как мы будем копить, затем корректируем возможный финансовый результат. Если он будет меньше нашей финансовой цели, то чтобы исправить ситуацию, у нас есть 3 возможных сценария:

1. Увеличить доходы, что позволит увеличить откладываемую сумму.

2. Увеличить срок, к которому мы хотим накопить на нашу цель.

3. Уменьшить расходы. Для этого расставляем приоритеты среди всех типов расходов и определим те расходы, которые мы можем уменьшить или от которых мы можем отказаться совсем.

Если же ежемесячный взнос равен или превышает эталонный, нам следует определить возможные риски и определиться со способом накопления денег, для их уменьшения.

3.) Определить, как мы будем откладывать деньги. Прежде чем определиться с возможными способами, остановимся на 2 врагах наших накоплений: инфляции и девальвации.

Инфляция - повышение цен на товары и услуги. Т. е то, кол-во товара, которое мы можем купить в начале этого года на 100 000р, мы уже не сможем купить в следующем. Величину годовой инфляции можно узнать на сайте ЦБ РФ. При этом следует помнить о методике расчета. Поэтому ваша личная инфляция может отличаться от официальной в худшую сторону.

Девальвация - снижение курса валюты, в которой мы ведем накопления, по отношению к другим валютам. Пример девальвации мы могли видеть в последние месяцы, когда курс рубля падал до отметки 80р за 1 доллар. Это напрямую отражается на стоимости товаров, ввозимых из-за рубежа, оплата которых производится в иностранной валюте.

Зная эти 2 основные опасности сформулируем первый критерий для отбора способа накопления:

Наши накопления не должны уменьшаться.

Чтобы этот критерий выполнялся требуется, чтобы деньги работали, т. е. генерировали доход, который должен быть равен или превышать величину инфляции. Нужно сразу же заметить, что любой доход напрямую связан с уровнем риска. Чем выше возможный доход, тем выше уровень риска.

Имея это в виду и исходя из нашей цели, рассмотрим, как мы можем откладывать накопления, выделив 3 основных способа:

1. Наличкой (кэшем) храня дома (или в банковском сейфе). Этот способ хранения еще называют "под матрасом". При этом его можно поделить на:

1.а Наличкой в рублях. У этого способа 2 больших минуса описанных выше: инфляция и девальвация.

1.б Наличкой в иностранной валюте (доллары, евро). У этого способа те же минусы. Доллар, как и рубль подвержен инфляции, пусть и в меньшей величине, и девальвации. Например, 22.01.2016 курс рубля был 83.5р за 1 доллар, а 15.04.2017 56,2р за 1 доллар.

1.в Мультивалютный вариант (наличкой в нескольких валютах). Все те же риски, только в данном случае вы их хеджируете. Если падает рубль, то растет доллар, и наоборот.

В целом же существуют дополнительные риски. Например, риск кражи ваших сбережений, если вы храните их дома. В случае с банком, за хранение придется платить, что увеличивает ваши расходы.

Ну и, пожалуй, заработать, от хранения таким образом, вы можете только на курсовой разнице (купили валюту подешевле, продали подороже).

2. На накопительном счете, на депозите. По сути, мы даем банку наши деньги в пользование, за что банк выплачивает нам проценты. Плюсы:

+ наши сбережения приносят предсказуемый доход

+ на нас начинает работать сложный процент

+ вклады застрахованы в АСВ

При этом есть и минусы:

- проценты по вкладам напрямую зависят от ключевой ставки ЦБ РФ. Чем она ниже, тем ниже проценты по вкладам.

- В случае с вкладом, досрочное снятие может привести к потере процентов. Например, нам нужно накопить на цель за 7 месяцев. Откладывая деньги на депозит под проценты, указанные для хранения на срок в 1 год, мы могли бы справиться с задачей, но деньги нам потребуются раньше, а значит проценты по ним мы не получим.

- Налог на доход с процентов, который начнет действовать с 2021 года. Прочитать о нем подробно можно в другой моей статье. При определенных условиях это уменьшает и без того не высокий доход.

3. Инвестируя в ценные бумаги. Здесь мы подходим к более рискованным инструментам, которые способны принести больший доход, нежели приведенные ранее. Рассмотрим самые основные инструменты

3.а. Инвестиции в акции. Приобретая акции, мы приобретаем долю в компании, что делает нас совладельцами данного бизнеса и позволяет претендовать на часть прибыли. Доход в случае с акциями можно получить в виде дивидендов или в последствии продав их по более высокой цене.

+ Возможный высокий доход

- Высокая стоимость некоторых акций.

- Акции считаются рискованным инструментом и требуют огромной аналитической работы.

3.б. Инвестиции в облигации. Приобретая облигации, мы становимся держателями долга компании. Компания платит нам проценты за пользование деньгами, а к концу срока возвращает номинальную стоимость ценной бумаги.

+ Менее рискованный, нежели акции, инструмент с предсказуемой доходностью. Хотя и здесь есть исключения.

- Уровень дохода зависит от уровня риска. По наиболее безопасным облигациям доход будет чуть выше дохода по вкладам. А по наиболее доходным риск дефолта будет очень высок.

3.в Инвестиции в фонды (etf или бпиф). Инструмент коллективных инвестиций, следующий за определенным индексом или набором принципов, заложенных создателями фонда. Т. е. вы делегируете функцию отбора бумаг третьей стороне и приобретаете уже готовое решение.

+ Подходит для пассивного инвестирования. В рамках фонда вы вкладываетесь сразу во множество компаний, что избавляет вас от необходимости ручного отбора.

+ Низкий порог входа. Пай фонда, инвестирующего в набор ценных бумаг, стоит дешевле, чем сам набор бумаг, если бы приобретали их по отдельности.

- Управление фондом осуществляете не вы. Принципы и правила, по которым работает фонд, могут измениться в любой момент и перестать вас устраивать.

- Комиссии. На долгосрочном отрезке комиссия даже в пару процентов может сильно уменьшить ваш доход.

Инвестирование в ценные бумаги требует больших знаний и не является таким легким процессом, как нам хотят показать брокеры в своей рекламе. Однако результат может с лихвой окупить затраченное время и усилия.

При выборе способа откладывания денег следует учитывать срок. Для коротких отрезков (год - 2) больше подойдет банковский вклад, а на длинных (10-30 лет) больше подойдут ценные бумаги.

После того, как мы определились со способом накоплений, нам следует пересчитать тот финансовый результат, который мы можем получить к концу определенного нами срока. Если он меньше нашей финансовой цели, возвращаемся к предыдущему пункту и смотрим пути решения. Если же он превышает нашу финансовую цель и учитывает инфляцию и риск девальвации, можно приступать к процессу накопления.

Напоследок приведу список инструментов, которые следует избегать:

- Производные финансовые инструменты: фьючерсы и опционы. Являются спекулятивными инструментами и не подходят для долгосрочного накопления. При этом сложны в понимании и крайне рискованны. Без опыта инвестиций в фондовый рынок и понимания работы всех его процессов и инструментов, лучше даже не браться за работу с ними. В качестве примера того, что может случиться, почитайте эту историю.

- Криптовалюты (например биткоин). В виду своей крайней волатильности.

- Любые сомнительные проекты, обещающие высокую доходность. На них вы просто потеряете все свои деньги.

--- Процесс накопления.

2. Когда мы разобрались с тем, на что мы копим, на протяжении какого времени какую сумму откладываем и как, можно переходить к самому процессу накопления. У нас уже есть план, которого нам следует придерживаться. Поэтому мы начинаем откладывать деньги в соответствии с этим планом.

Следует понимать, что план - не статический документ, который пишется 1 раз. Он может и должен подвергаться регулярной корректировке. Делать это следует в случаях:

- изменения исходных параметров. Например, выросла цена на товар, который мы хотим приобрести. Или выросла зарплата, а значит мы можем позволить себе откладывать больше.

- возникновения внештатных ситуаций. Например, мы копили на поездку за границу летом 2020 и на новый автомобиль. После того как границы в страну назначения были закрыты мы можем принять решение переложить деньги с этой цели, ввиду невозможности её исполнения, в счет покупки автомобиля. Или, мы попали в ДТП, и нам потребовалось в срочном порядке отремонтировать свой автомобиль и в этом месяце мы не смогли отложить на нашу цель.

- не соответствия получаемых результатов ожидаемым. Скажем, мы вложили деньги в облигации, ожидая к концу срока определенный доход, но у эмитента произошли финансовые проблемы и часть дохода мы недополучили.

Если этого не делать мы рискуем прийти к тому, что наш план окажется не эффективным или просто перестанет работать.

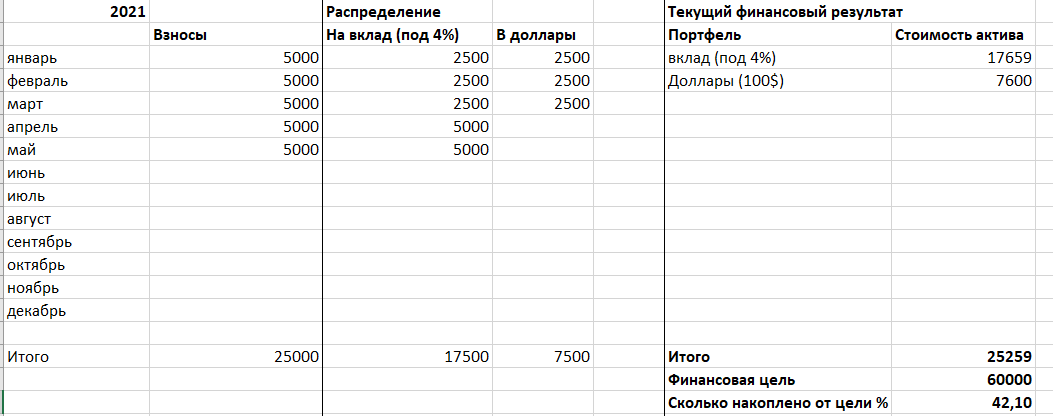

Также обязательно следует вести учет наших накоплений, для того чтобы контролировать процесс и понимать укладываемся ли мы в срок.

Для этих целей может прекрасно подойти электронные таблицы (excel или google). Каждый месяц заносим в него фактическую сумму, которую мы отложили. Также считаем общую сумму, которую мы накопили на текущий момент времени с учетом процентов и курсовой стоимости, если мы выбрали вклад или ценные бумаги.

Если что-то идет не так и мы отстаем от плана или не можем ему следовать, то сначала вносим корректировки и только после этого продолжаем копить, уже следуя новому плану.

Следует отметить, что для успешности данного этапа, по мере эффективного плана, важна дисциплина. Систематически копить на протяжении долгого периода времени может быть психологически сложно. И этот риск тоже следует иметь в виду. Например, полностью ограничив такую статью расходов, как развлечения, ради ускорения процесса накопления, мы рискуем в один момент времени "сорваться" и нарушив весь план, потратить куда больше, чем если бы мы оставили какие-то средства под эту статью.

Также с поддержанием дисциплины может помочь ведение учета накоплений. На позднем этапе накопления, видя что мы уже прошли большой путь, у нас будет расти мотивация довести процесс до конца.

--- Подведение итогов.

3. Когда поставленный нами срок прошел, в независимости от того смогли ли мы накопить или нет, нам следует подвести итоги. Мы анализируем фактические результаты и определяем:

- Насколько успешным оказался наш план, сколько изменений пришлось внести и каких. Выписываем эти изменения: правильно ли мы рассчитали доходы и расходы, всегда ли получалось делать взносы.

- Где мы не смогли следовать плану, какие ошибки допустили. Пытаемся понять и сделать выводы, почему мы отклонились от плана. Например, мы некорректно рассчитали величину взноса, а затем вовремя не подкорректировали план.

- Какой инструмент какую фактическую доходность принес. Это особенно актуально для таких типов ценных бумаг как акции, доход по которым мы можем только прогнозировать. При расчете важно учитывать заплаченные комиссии и налоги.

Анализ процесса накопления и учет допущенных ошибок позволит нам в дальнейшем создавать более точные и эффективные планы. Опыт следует зафиксировать, например, в виде отчета в свободной форме, где тезисно следует перечислить итоги:

- достигнута ли цель

- сколько удалось накопить

- какие непредвиденные факторы и события вмешались в процесс накопления

- какие ошибки были допущены и какие корректировки внесены

- прочие важные моменты, которые мы считаем нужным отметить

Как вы видите копить, особенно на крупные покупки, не так просто, как кажется на первый взгляд. Существует множество рисков, которые могут вмешаться в процесс. Также это требует нашего большого участия. Но подойдя к этому процессу максимально осознано и проделав большую аналитическую работу, можно повысить вероятность успеха и накопить на любую цель.

Желаю вам успехов в накоплениях и поздравляю с наступающим #2021 годом! Пусть все цели достигаются и все мечты сбываются!