За последние годы в нашей стране появилось множество небольших финансовых организаций, которые предлагают взять у них деньги в долг «до зарплаты». При этом ведется довольно агрессивная реклама: распространяются буклеты, используются громкоговорители, ролики на ТВ. Услугами этих, с позволения сказать контор, пользуются немало граждан. Я искренне надеюсь, что никому из читателей не придется прибегать к такому способу решения своих финансовых проблем, как микрозайм. Запомните - ЭТО КРАЙНЯЯ МЕРА! Итак, как же максимально обезопасить себя, если все же край настал, рассмотрим основные ошибки заемщиков.

1. Недостаточно щепетильно выбирается кредитор.

К выбору организации, в которой вы хотите одолжить деньги, нужно отнестись очень серьёзно. Обращайтесь только в те организации, которые прошли регистрацию в налоговой инспекции, а также внесены в реестр Центробанка. Ссылка - https://cbr.ru/microfinance/registry Ни в коем случае нельзя связываться с «чёрными» финансистам, так как здесь вы может столкнуться с незаконными методами выбивания долга, да и просто с мошенничеством.

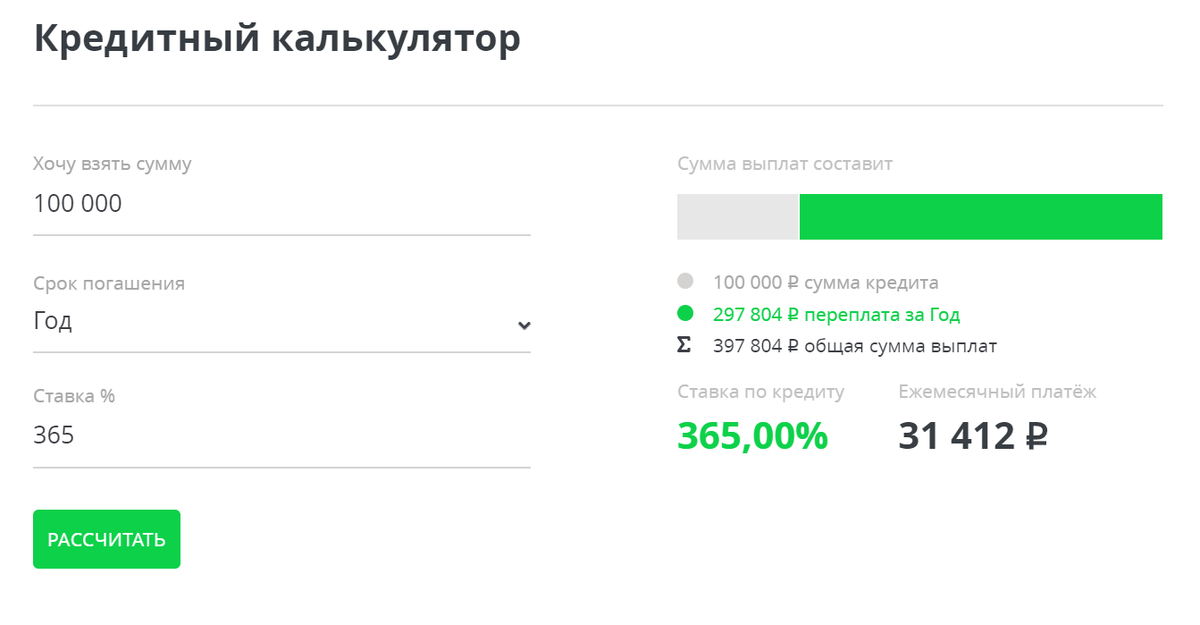

2. Займ под слишком высокий процент.

Как правило, в разных организациях предоставляются разные условия по займам, выбирайте самые лучшие, не поленитесь обойти несколько контор, изучите информацию в интернете. Лучше потратить время, чем потом переплачивать. Напоминаю, 1% в день, это 365 в год. Т.е. на заемные 100 000 рублей, которые пользуются в течение года - а привычка брать микрозаймы может растянуться на года, переплата составит почти 300 000.

3. Поверхностное изучение условий договора.

Нужно очень внимательно читать условия предоставления микрокредита. Следует обратить внимание на сумму займа, процент, под который он предоставляется, сроки возврата и возможность досрочного погашения. Также следует обратить внимание на штрафные санкции, которые применяются в случае задержки платежа. Не стесняйтесь спрашивать консультанта, если вам что-то непонятно. Бывают также случаи, когда недобросовестные финансисты меняют листы в суматохе подписания договора. Будьте бдительны!

4. Неправильная оценка сроков перевода денежных средств.

При оформлении займа следует помнить, что деньги могут поступить на ваш счёт не моментально, а по истечение нескольких часов и даже дней. При этом проценты начнут начисляться со дня подписания договора. О сроках перевода нужно помнить и при погашении. Вы отправите деньги вовремя, но они поступят позже, вследствие чего образуется просрочка.

5. Ошибки при заполнении заявки.

Будьте внимательны, когда оформляете заявку, неправильно внесённые данные могут быть восприняты как попытка мошенничества и послужить причиной отказа в предоставлении займа.

6. Погашение кредита строго по графику.

Нет необходимости погашать кредит именно теми суммами, которые указаны в договоре. При появлении возможности нужно производить досрочное погашение. Так вы заплатите меньше процентов. Такой кредит нужно погашать как можно скорее!

7. Допущение просроченной задолженности.

При оформлении кредита нельзя переоценивать свои возможности, это может привести к появлению просрочки платежа и начислению пени. При возникновении такой ситуации не нужно прятаться от кредиторов, это может подтолкнуть их на жёсткие меры воздействия . Лучше идти на контакт и договариваться об отсрочке платежа или пролонгации кредита.

Надеюсь, мне удалось хоть немного предостеречь, планирующих обращаться за микрозаймом. В качестве пожелания - контролируйте свои расходы, заведите домашнюю бухгалтерию, избегайте спонтанных покупок, создавайте запас средств на случай непредвиденных трат и просто будьте благоразумны!