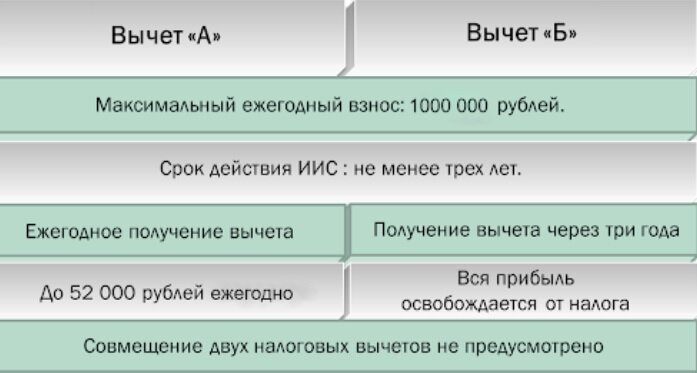

На данный момент инвесторы отдают преимущество индивидуальному инвестиционному счету первого типа. Это тот ИИС, с которого можно получить 52 000 рублей налогового вычета в год в случае, если за год вы пополнили его на 400 000 рублей или больше.

При этом, чтобы иметь возможность получить этот вычет инвестор должен иметь официальную белую зарплату, с которой отчисляются налоги. В противном случае, налоговой базы для возврата вычета просто не будет.

В случае, если белой зарплаты нет или она слишком мала, а капитал для инвестиций все же существует, инвесторы открывают индивидуальный инвестиционный счет второго типа, который дает право не платить налоги с прибыли от продажи ценных бумаг, которые находятся в портфеле менее трех лет.

ИИС второго типа подходит также и профессиональным трейдерам, которые совершают множеств сделок.

Ранее я писала о перспективах ИИС первого типа и считаю, что этот феноменальный по своей сути продукт доживает свои последние годы, поэтому рано или поздно всех инвесторов ждет переход на ИИС второго типа.

Если вы дивидендный или доходный инвестор, которому не подходит активная торговля на бирже, но вы не имеете возможности пользоваться ИИС первого типа по каким-либо причинам, то вам подойдет один из самых простых и эффективных методов генерации прибыли из доходов от купли-продажи ценных бумаг.

Первое, что нужно сделать – это открыть ИИС, если он еще не открыт, и внести туда деньги до 1 млн. руб.

В настоящий момент, это максимальная сумма, которую можно положить на индивидуальный инвестиционный счет.

Далее необходимо закупиться дивидендными акциями.

Особенностью дивидендных акций является то, что после закрытия реестра лиц, имеющих право на получение дивидендов, акции обычно падают примерно на величину дивидендов, образуя дивидендный гэп. Он может быть как больше, так и меньше суммы дивидендов, иногда его может не быть вовсе, но это очень редкие случая.

Лучше всего дивидендными акциями закупаться как раз после выплаты дивидендов либо на просадках цены по каким-либо другим причинам.

Старайтесь закупаться акциями надежных эмитентов, риск банкротства которых низкий.

После закупок надо дождаться даты закрытия реестра лиц, имеющих право на получение дивидендов.

В дату закрытия реестра внимательно следить за ценой акций. Как только она будет выше цены закупки на приемлемую величину, в идеале на сумму дивидендов или выше, нужно разделить ваш портфель на 2 части и продать половину бумаг. Так вы частично зафиксируете прибыль по ценным бумагам и также получите дивиденды за ту половину бумаг, что осталась в портфеле.

Со следующего дня внимательно смотрите за ценой проданного актива.

Как только разница между ценой продажи бумаг и текущим курсом составит величину дивидендов – сразу же можно покупать эти активы назад в портфель. Получившаяся разница составит сумму дивидендов. Фактически вы получите прямо сейчас дивиденды, которые получили бы через некоторое время, если бы не продали половину бумаг. Деньги также можно вложить в эти же или другие инструменты.

Некоторые инвесторы не следят за ценой акций, а выставляют заявку на покупку. С одной стороны, это вопрос предпочтений, с другой – заявленной цены может и не случиться или вы пропустите момент закупиться еще выгоднее. Я всегда предпочитаю следить за рынком вживую в такие моменты.

В случае, если дивидендного гэпа не случится или он будет неудовлетворительным, вы можете вложить освободившиеся средства в другой подходящий актив и также подождать дня закрытия реестра. В любом случае, половина ценных бумаг останется в вашем портфеле, и вы все равно получите по ним дивиденды.

Теперь снова ждем даты отсечки по дивидендам и повторяем процесс.

В чем преимущества данного подхода?

1. Вы получаете сумму дивидендов сразу же, а не спустя некоторое время, и имеете возможность реинвестировать ее на дивидендном гэпе по более выгодному курсу

2. Вы хэджируете риски, оставляя половину дивидендных акций в портфеле. В случае, если на дату выплаты дивидендов курс будет еще ниже, вы все еще сможете закупиться бумагами по этому курсу без дополнительных вложений денег.

3. Вы получаете выигрыш по сделке, с которого не придется платить налог на прибыль от продажи ценных бумаг.

Каковы риски?

По большому счету, риски такого подхода минимальны и определяются лишь возможной недополученной прибылью по дивидендам именно этого эмитента.

Как вам такой метод?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья вам понравилась или показалась полезной.

*не является инвестиционной рекомендацией

Другие публикации канала

Задача для инвесторов. Навык прогнозирования рисков

Кредит для инвестиций - путь на дно или?...