В этой статье я расскажу о жестоком потрясении, с которым я столкнулся через полтора года инвестирования с целью создания пассивного дохода.

В предыдущей своей статье (ссылка в конце этой статьи) я писал о том как, почему и для чего я начал откладывать и инвестировать деньги после 40 лет, хотя всю свои предыдущую жизнь тратил все что смог заработать (и даже намного больше) на такие праздные и ненужные вещи как квартира, автомобили, одежда и еда. :)

Хобби не предвещающее стресса

Но в один прекрасный день, результирующая моих душевных метаний привела меня к тому, что я перестал тратить все деньги на, указанные выше полезные материальные блага, а стал их откладывать в отдельную стопочку, с тем чтобы приумножить, как и завещал нам великий Уоррен наш Баффетт.

Сначала заниматься откладыванием и инвестированием денег было легко и забавно. Отложил 300 рублей с аванса, перевел на ИИС в желто-бело-черном банке. Отложил еще 500 с зарплаты, добавил к предыдущим. Выбрал себе акцию на какую денег хватило и любуешься на нее, как на первую почтовую марку в коллекции.

Потом купил вторую, третью. Они красивые и разноцветные. "Марки" в коллекции пополняются. Чахнуть над "златом" все интереснее и интереснее.

Но время шло, месяцы сменяли друг друга, дивиденды выплачивались и из безобидного хобби по собиранию разноцветных акций, все это инвестирование превратилось в дополнительный источник стресса.

- Откуда стресс-то вдруг, - спросите вы.

- А вот откуда, - отвечу я вам.

О разнице в ощущениях риска когда можешь проSрать 15 тыс. рублей или 1,5 млн. рублей

Выяснилось, что по мере накопления средств индивидуум (а иногда еще и члены его семьи) начинают сравнивать альтернативные способы получения выгод от накопленных средств. Происходит это сопоставление следующим образом.

Приходит к тебе как то раз кто-нибудь из твоей семьи и молвит (человеческим голосом): "А скажи мне, Мой любезный друг, куда делись все те деньги которые ты вывел из семейного бюджета, направив на заведомо бесполезное и лишь одному тебе интересное развлечение?" И узнав, что развлечение вовсе не такое уж и бесполезное, и что на этот раз ты не купил себе новый компьютер, или телефон, или даже камеру с аналоговой стабилизацией, а прямо действительно тупо откладывал все и приумножал, сталкивается с первичным удивлением.

Немного отойдя от первого потрясения и выяснив, что денег накопилось уже больше миллиона рублей вы уже совместно с супругой приступаете к математическому моделированию на предмет, а что все-таки лучше проSрать эти долго и мучительно заработанные капиталы за, мягко говоря, просто так, или купить, например, квартиру большей площади в ипотеку.

Ты, с одной стороны доказываешь, что проSрать лучше, чем снова в ипотеку влезть, с другой стороны, понимаешь, что удар будет тяжелым. Можно купить себе мерседес, продав текущие авто и хоть как человек поездить на нем до пенсии. Все лучше, чем потерять и переживать потом всю оставшуюся жизнь.

В общем все подобные совещания я вынес и отстоял свое хобби перед собой и представителем семьи в нашем внутреннем инвестиционном комитете. Решено было ни авто ни квартиру не покупать.

Месяцы пошли себе дальше, а им-то что сделается.

И я таки сделал это!

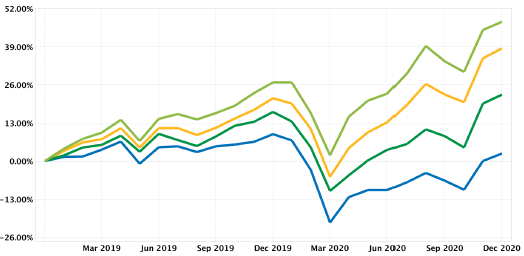

Я буду помнить этот день. Это было 23 марта 2020 года. В портфеле было много недвижимости в виде REIT и другие активы, на которых сильно сказался мировой локдаун. В этот день только просадка счета составляла более 1,5 миллиона рублей. А еще несколько компаний отменили дивиденды.

Ощущения ниже среднего. Мало того, что сама сумма бумажного убытка являлась для меня более чем серьезной, так еще и мой гениальный план в виде прибавки к пенсии, которая позволит мне жить у моря и заниматься творчеством, рушился на глазах.

В моем родном городе на такие деньги квартиру купить можно. В Москве конечно, хорошо если на минимальный первоначальный взнос хватит, но все-равно обидно.

Вот и получается, что проще потратить деньги, хоть на тот же мерседес (не самая бесполезная вещь, ну т.е. бесполезная, но не САМАЯ). Зато нет душевных мук.

Ставьте лайк, если сталкивались с такими переживаниями, буду знать, что не один такой.

А вот тут начало этой истории: Как я начал инвестировать после 40 лет.