«Пора списать долги!» «Государство разрешило не платить по кредитам!» Такие рекламные призывы заполонили интернет. По официальным данным, за год число россиян, заявивших о финансовой несостоятельности, выросло вдвое.

Свою роль в том, что люди, взявшие кредит не способны его выплачивать, сыграла пандемия. Но это лишь одна из причин, почему заемщики становятся банкротами. Многие просто не могут адекватно оценить свои возможности. Берут кредит, а то и не один, а после не знают, как возвращать деньги. Но случаются и другие ситуации.

В августе 2020 года в нашу компанию обратилась Татьяна Иванова (имя и фамилия изменены). Молодая женщина является госслужащей. Она рассказала, что задолжала банкам почти миллион рублей. Кредиты брала на развитие бизнеса мужа и на покупку для него автомобилей (каждый год брали новую машину, а «старую» продавали).

Однажды мужчина уехал из города и исчез из жизни Татьяны совсем, оставив ее с долгами и маленьким ребенком на руках. Женщине пришлось срочно выходить из декрета на работу, но и в этом случае платить по долгам она была не способна. Юристы Правового центра «МИР» провели тщательный анализ ситуации, в которой оказалась Татьяна, и пришли к выводу, что в ее случае возможна процедура банкротства.

ВАЖНО:

для прохождения процедуры банкротства должны быть объективные признаки неплатежеспособности: потеря работы, снижение зарплаты, незаконные действия со стороны третьих лиц, наличие удержания по решению суда.

Если должник владеет дополнительным имуществом кроме единственного жилья, его продают, чтобы выполнить требования кредиторов.

Для банкротства необходимо соответствовать нескольким условиям:

✅ долг должен быть не ниже 300 тысяч рублей, а просрочка - не меньше 3 месяцев;

✅ нужны доказательства, что вы действительно не можете платить по счетам (потребуются справки об отсутствии имущества, выписки с банковского счета, справки с места работы и др.).

От чего освобождает банкротство?

📌Перестает расти долг: проценты, пени и штрафы больше не начисляют, а по окончании процедуры все суммы списываются.

Но если должник скрывает информацию о своем финансовом положении и в его действиях просматриваются признаки преднамеренного банкротства, в списании долгов откажут.

Суды внимательно относятся к действиям должника за последние 3 года перед банкротством и во время процедуры, оценивают его «добросовестность». Поэтому в интересах этого человека сотрудничать с финансовым управляющим.

👉 Нет смысла прятать свое имущество, дарить его родственникам. Суд может расценить это как преднамеренное банкротство, а в этом случае грозят миллионные штрафы и даже привлечение к уголовной ответственности.

👉 Финансовый управляющий обязан найти любое принадлежащее должнику имущество. Все, что можно продать, будет включено в конкурсную массу (недвижимость, автомобиль, дорогостоящая бытовая техника).

По закону, с молотка уйдет все, кроме единственного жилья и предметов роскоши. Должнику на его счетах будут доступны только средства в размере прожиточного минимума и деньги на жизненноважные расходы. Не заберут и личные вещи (одежду, обувь).

👉 По поводу единственного жилья в этом году Верховный суд дал свои разъяснения – разрешил в случае, если дом или квартира значительно превышают по площади социальные нормы (элитное жилье), продавать его с молотка и предоставлять должнику жилье меньшей площади. Об этом этом мы подробно рассказывали ранее.

📌 Финансовый управляющий может приобрести жилье меньшей площади за счет средств от продажи другого имущества должника.

📌 Второй вариант – кредитор покупает квартиру на свои деньги, а после продажи имущества банкрота получает компенсацию.

Во сколько обойдется банкротство?

Стоимость банкротства в каждой ситуации индивидуальна. Если человек способен пройти эту процедуру без привлечения юриста, то сумма судебных расходов составит примерно 50 тысяч рублей. Однако без юридического образования сделать это практически нереально.

В сумму расходов при банкротстве входят:

✔обязательные платежи (госпошлина, вознаграждение финансового управляющего, публикация информации о статусе банкрота в официальных источниках);

✔оплата справок ( нотариальная доверенность, почтовые расходы, выписка из ЕГРН и др.);

✔оплата юридических услуг.

В среднем банкротство с помощью юриста обходится в 80 -150 тысяч рублей. Не верьте громким обещаниям о том, что вы заплатите меньше 40 тысяч рублей. Как правило, клиенты таких контор в итоге переплачивают гораздо больше, потому что после заключения договора узнают о дополнительных расходах. Добросовестные юристы ведут себя открыто.

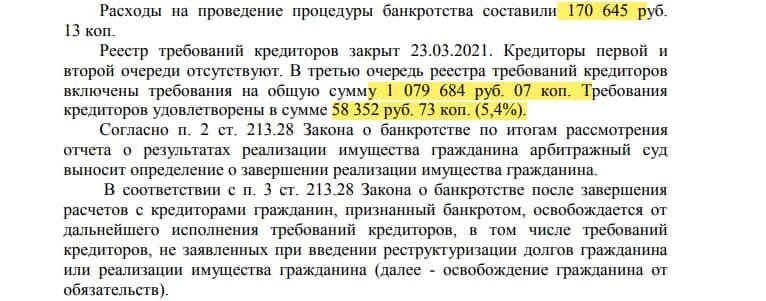

Что касается нашей клиентки Татьяны, ее дело в Арбитражном суде было завершено 22 июня 2021 года. Женщину признали банкротом и освободили от всех кредитных обязательств. Процедура банкротства обошлась в нашей компании в 150 тысяч рублей.

Правовой центр «МИР» предоставляет возможность оплаты расходов разными способами: оплата сразу, рассрочка до 12 месяцев без процентов и индивидуальные условия платежа по согласованию.

Более подробно о расходах и этапах процедуры банкротства мы расскажем в следующих постах.

Если вы задумались о банкротстве, не спешите принимать решение. Соберите как можно больше информации об этой процедуре и компании, которая будет представлять ваши интересы в суде. Оцените свои риски и обращайтесь только к профессиональным юристам, ведь от их добросовестной работы будет зависеть результат.

Для записи на открытый прием к юристам Правового центра «МИР»:

☎ Пишите нам или обращайтесь на Горячую линию 8‒800‒551‒08‒68 (звонок бесплатный).

Присоединяйтесь к нашим подписчикам и будьте в курсе самых полезных новостей!

— Какие изменения ждут должников с 2022 года

— Как вернуть списанные выплаты на детей и алименты

—Пособия при рождении детей будут назначать без заявлений

— 5 шагов для защиты от мошенников на сайте госуслуг

— Ребенок в больнице. В чем не могут отказать родителю

— Кому положена доплата в 10 тысяч рублей

—Новые правила выезда детей за границу

— Опоздали с заявлением на выплату. Рассказываем, что делать

— Уйдет с молотка: как будут выселять должников из единственного жилья