В прошлой статье я рассказал о своем опыте. Напомню, что в данный момент у меня нет своего жилья. Последнюю квартиру я продал в 2019 году. Вырученные средства направил на покупку активов. Сегодня эти активы дают мне дивидендами, рентой и купонами больше, чем нужно для аренды жилья. Еще они сильно выросли в цене.

В комментариях к статье разразилась бурная дискуссия. У людей, что называется, подгорело. Не ожидал такой реакции. Попробую разложить аргументы читателей на атомы и объяснить свою позицию. Не закидывайте сразу помидорами, прочитайте вдумчиво.

Страхи, психология и клише

Свой угол лучше

Вас в этом убедило общество. Вы не пытались осмыслить и переварить этот штамп. За свои деньги я почему-то владел только халупами и сараями. Жил в плохо пахнущих подъездах рядом с соседями-наркоманами, хрюшками и прочим сомнительным контингентом. А в аренду снимал роскошное жилье, в идеальной локации. Я бы никогда не купил его на свои кровные. Тупо не хватило бы средств.

А вдруг арендодатель выкинет на улицу

Я всегда был идеальным арендатором. Платежи день-в-день, аккуратность, отсутствие шума. Зачем хозяину убивать курицу, которая несет золотые яйца?

Были ли вы в шкуре арендодателя? Я был. Сдавал несколько "однушек". И буквально носил на руках добропорядочных жильцов.

Если у владельца жилья сложились обстоятельства, при которых он больше не может сдавать жилье, то в этом случае можно просто переехать. Не вижу проблем.

Выселить немедленно у него в любом случае не получится. Это вопрос правильно составленного договора.

А как я сделаю ремонт под себя?

Не надо делать ремонт под себя! Потом есть риск долгое время ходить под себя.🤣 Я вот наигрался в ремонт по полной. Угрохал полтора миллиона. В результате ни дня не пожил в отремонтированной квартире. Жилье после развода отошло к бывшей жене.

Если бы я вложил эти 1.500.000 рублей в акции, то капитал остался бы со мной и удвоился бы за это время. Еще я бы получал дивидендами 10.000 рублей ежемесячно и до конца жизни.

Вы всегда можете найти квартиру или дом в аренду. Уже с хорошим ремонтом. Не хуже ваших гениальных дизайнерских идей.😉

А как же прописка? Она дает преимущества. Как мне решить вопрос с садиком, школой и работой?

Не прописка, а постоянная регистрация. Я хочу вас спросить... как эту проблему решают миллионы россиян, у которых нет своего жилья? Выкручиваются, так или иначе. Этот вопрос находится вне плоскости инвестирования. Вообще регистрация - это законодательный рудимент, который рано или поздно отменят.

Кстати, большую часть социальных благ можно получить по временной регистрации. Бесплатную медицину, работу и т.д. Мои иногородние друзья и друзья из других стран чувствуют себя в Москве прекрасно. Ведут бизнес, устраиваются на работу, инвестируют.

Я, например, когда сдавал "однушки", делал временную регистрацию для своих жильцов по первому требованию. Сегодня всем иногородним знакомым даю телефон своего риелтора. Он находит таких же адекватных как я.

Если выбирать между богатством и подачками от государства, я выбираю первое. Кстати, чтобы получить подачку, нужно следующие 15-20 лет горбатиться на банк. Каждому свое.

Жилье никогда не обесценится до нуля

Уверены? Пора мне написать статью о моих друзьях из Донецка. Ребята вкладывали все свободные средства в офисную и жилую недвижимость. Город считался одним из самых перспективных в стране. А потом в один день они потеряли все. И спешно покинули регион. Кто сказал, что в вашем городе ситуация не может повториться? Как вы будете перемещать ваш недвижимый капитал? Что было бы, если бы жители Донецка свои накопления держали в разных классах активов, в разных странах, и в разных инструментах? Они бы почти ничего не потеряли.

Жилье всегда растет в цене

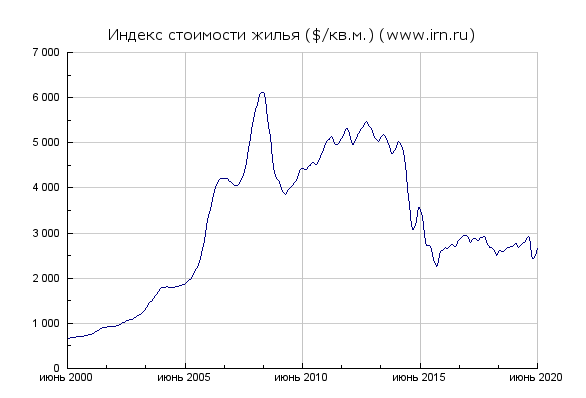

Нет! Зайдите на сайт IRN.ru и посмотрите графики цен в рублях и долларах за последние 5-10 лет. Неприятно удивитесь.

Своя квартира - это подушка безопасности на случай катаклизмов

А вдруг все активы обесценятся. Вдруг отменят дивиденды. Вдруг очередная реформа. Вдруг все украдут. Наше общество убедили в том, что недвижимость = безопасность. На самом деле владеть недвижимостью - точно такой же риск. Вы рисуете в голове катастрофические сценарии. Они возможны, например, в случае наступления Третьей Мировой или в случае смерти капитализма. Может реализоваться такой сценарий? Теоретически - да. Но в этом случае ваши "бетонные коробки" превратятся в труху. Или их отожмут новые власти и мародеры. Такое уже случалось в нашей истории.

Ложная математика

Брать жилье в ипотеку лучше, чем копить на него?

Все калькуляторы противопоставляют одну ложную цель против другой ложной цели. Не надо брать ипотеку и не надо копить на квартиру. Даже начинающему инвестору.

Пример:

- Вы берете жилье в кредит.

- Локация - Москва, "однушка" за 6 млн.рублей.

- Относите банку первый платеж в 25% - 1.500.000 рублей.

- Далее в течение многих лет выплачиваете банку 150% стоимости квартиры и более. То есть суммарно отдаете ему более 9 млн .рублей.

Теперь ВНИМАНИЕ!

- Если вложить первоначальный платеж (1,5 млн) в акции, то вы будете получать 10.000 рублей до конца жизни. И эта сумма будет увеличиваться из года в год.

- Если первый платеж отнести на фондовый рынок, то вы сможете сократить арендные платежи на те же 10.000 рублей в месяц. Сразу!

- Если вложить 9 млн. рублей в акции, то вы будете получать 60.000 рублей до конца жизни. А это почти пенсия. И на аренду хватит, и на еду останется.

- Вы лишены возможности использовать всю силу сложного процента. Потому что все доходы семьи относите банку, а не тратите их на покупку новых активов.

А как же льготы и вычеты?

- Вычет по квартире - 260.000 рублей. И только в случае, если у вас высокий НДФЛ за последние 3 года. Согласитесь, не у всех так.

- Материнский капитал - 466.000 рублей.

То есть ради 726.000 рублей люди готовы стать зависимыми от банка на долгие годы. И это пишут заемщики с многомиллионными кредитами. Небольшие субсидии ради ложных целей. Возьмите сертификат и купите на него, например, недорогой домик в деревне. А капитал инвестируйте в активы. Не кормите банки.

Выстрел в ногу

А знаете ли вы, что чуть ли не половина инвесторов и трейдеров главной целью инвестирования называют покупку квартиры? Люди знают, что инвестор, который покупает активы в течение 20-30 лет, просто обречен стать богатым. Они знают про силу сложного процента, про выбор инструментов. Но стреляют себе в ногу и убивают свой капитал.

Этого не может быть!

Блиц:

- Ваша методика не подходит начинающим инвесторам. Наоборот! У вас есть шанс не стать кредитным рабом банка. И не покупать жилье за собственные деньги, как это по незнанию делал я. Вы можете выиграть себе 10-15 лет жизни. А что важнее всего в инвестировании? Фактор времени.

- Ваша методика подходит только для бездетных. У меня двое детей. Они не испытывают никаких проблем от того, что у отца нет своего жилья. Их уровень жизни несравнимо выше, чем у многих сверстников. У них будет лучшее образование и лучшая медицина. Все исключительно благодаря накопленному капиталу.

- Эту идею не продать жене. Это так, и не так. Бывшая жена не разделяла моих ценностей. Теперь ее нет в моей жизни. Новые отношения я буду строить с человеком, который понимает все преимущества инвестирования.

- Вы не учитываете инфляцию. Учитываю. И всегда обгоняю ее. Полная доходность рынка (дивиденды + рост капитала) намного опережает инфляцию.

- У вас высокие риски. Наоборот, мой риск-менеджмент на два порядка лучше, чем у адептов жилого “бетона”. Я владею всеми классами активов - акциями, облигациями, коммерческой недвижимостью. Кризис 2020 года обнажил все проблемы однобокой диверсификации. Я получил щедрые дивиденды. А люди три месяца сидели без работы в кредитных "коробках". Теперь им нужно наверстывать упущенное, решать вопрос с банком и т.д. Как вы думаете, кому сейчас легче?

- Это подходит только для крупных городов, где жилье стоит дорого. А вот и нет. Здесь нужно считать в относительных цифрах, а не абсолютных. Математика точно такая же. Цифры надо делить на 2 и более. Цена квартиры меньше, но и аренда дешевле. А значит, нужно меньше капитала для удовлетворения базовых потребностей.

Еще немного цифр

В предыдущей статье я показал не все цифры. Напомню, что в марте и апреле мне удалось закупить акции на дне. Мои 6,1 млн. рублей уже превратились в 7,6 млн.. Полтора миллиона - почти сразу в виде приятного бонуса. Повезло.

Дальше - больше. Дивиденды имеют свойство расти. То есть в 2022 году я буду получать уже около 50.000-55.000 в месяц. Это только дивидендами. Неплохая прибавка к текущему денежному потоку.

К тому времени капитал почти наверняка удвоится относительно текущего рынка (речь про акции РФ). Причины - снижение ставок ЦБ + баснословная дешевизна наших компаний. То есть средства от продажи последней квартиры почти наверняка распухнут до 12 млн. рублей. Мои активы будут несравнимо больше и в разы ликвиднее любителей своего “бетона”.

Вывод. Капитал нужно держать в активах. А уже активы заработают вам на хорошее жилье. Мой опыт это доказывает.

ВАЖНО! Статья не является инвестиционной рекомендацией. Я просто делюсь личным опытом. Ваши деньги - ваши проблемы. Приемы из статьи можно повторять ТОЛЬКО если вы уже являетесь опытным инвестором. Иначе шанс разориться будет очень высоким.

Ставьте лайк, если статья понравилась.

Не согласны с автором? Приведите свои аргументы пожалуйста.

И подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет" @pensiya35