Распространение коронавируса совпадает со спадом в глобальном кредитном цикле, что может привести к катастрофическим последствиям. Аналитики всё ещё пытаются разобраться с экономическим воздействием вируса и выражают надежду, что через месяц или два все вернётся на круги своя. Это кажется слишком оптимистичным.

Кредитный кризис уже, вероятно, будет серьёзным, учитывая сочетание окончания длительной экспансионистской фазы кредитного цикла и торгового протекционизма. Это были условия, которые привели к краху на Уолл стрит в 1929-1932. Учитывая схожий кредитный цикл и динамику торговли сегодня, вопрос, который необходимо решить, заключается в том, как облигации и акции поведут себя в условиях усиления денежной инфляции.

Существуют тревожные параллели с крахом схемы Джона Лоу в Миссисипи ровно 300 лет назад.

Сходства с кейнсианским экспериментом слишком велики, чтобы их игнорировать. Может ли одновременный обвал бумажных валют и финансовых активов произойти снова? Если так, то к концу этого года и денежный пузырь, и пузырь финансовых активов могут быть полностью сдуты в ноль.

Коронавирус и кредит - идеальный шторм

Производство

Официально, в Китае государственный праздник закончился 30 января, но почти все заводы были закрыты через неделю, и их открытие в лучшем случае будет постепенным.

Китайские фабрики не только снабжают мир потребительскими товарами, но и являются неотъемлемой частью глобальных цепочек поставок. Hyundai в Южной Корее уже был вынужден закрыть все свои заводы из-за нехватки китайских компонентов, и другие производители автомобилей по всему миру выразили аналогичные трудности. Китай, по сути, закрыт, и поэтому его экономика не функционирует. И чем дольше это продолжается, тем труднее увидеть, когда, если вообще когда-нибудь, вернется в норму.

Опыт Китая грозит повториться в другом месте (например, Японии и Южной Корее, Италии и Сингапуре), и в этом случае мир с закрытыми фабриками и людьми, серьезно ограниченными в своих человеческих взаимодействиях, сталкивается с глубочайшим глобальным экономическим спадом со времен средневековья, когда чума опустошила Европу.

Между тем сейчас финансовые активы близки к историческим максимумам. Это, несомненно, связано с тем, что деньги и кредит поступают на финансовые рынки ускоренными темпами.

Доходность облигаций подавляется свободно доступными деньгами и экономические субъекты предпочитают не держать банковские депозиты, предпочитая риск владения акциями.

Как раз когда эта вирусная эпидемия материализовалась, финансовая система уже была на жизнеобеспечении и была слабой. Кредитный цикл должен уменьшиться, и динамика за ним предполагает, что он может быть хуже, чем кризис Lehman, который широко распространялся на финансовые организации и цены на жилую недвижимость. На этот раз банки накапливали тревожные уровни нежелательной задолженности прямо и косвенно через обеспеченные кредитные обязательства. Денежные рынки сильно растянуты, а ликвидность чудесным образом исчезла. Центральные банки наводняют их новыми деньгами еще до того, как произошел периодический банковский и системный кризис. Но все эти дополнительные деньги центрального банка позволяют повысить стоимость финансовых активов еще выше.

Будет ошибкой обвинять в финансовых и экономических событиях, которые последуют за коронавирусом, но неизбежно именно это будут делать те, кто полагался на несостоятельную денежную систему. Что касается хода эпидемии коронавируса, то покажет время. Поскольку финансовые рынки уже находятся на грани системного и экономического кризиса, время его возникновения может спровоцировать глобальный финансово-экономический коллапс.

Кредитный цикл и инфляция активов

Мы должны помнить, что кредитный цикл, который является проявлением банковской психологии в изменениях в доступности кредита, на пороге. На это влияют три различные классификации кредитного спроса: нефинансовая экономика, спекулянты (особенно крупные хедж-фонды) и правительства.

Комментарий финансовых экспертов почти исключительно касается нефинансовой экономики, а денежно-кредитная политика официально ориентирована на потребительские цены и занятость. Поощрение банков кредитовать является частью этого. Создавая искусственный бум, банки ещё больше убеждают увеличивать объемы кредитования по заниженным ставкам, что приводит к неправильному распределению капитальных ресурсов. Цены на потребительские товары затем начинают расти, а процентные ставки вместе с ними подрывают основы расчета бизнеса. Чувствуя возросший кредитный риск, банки начинают ограничивать расширение банковского кредита, что только увеличивает кредитный риск еще больше. Банки начинают паниковать, отзывать возобновляемые кредитные линии и, как следствие, приводят экономику к спаду.

Это краткое резюме классического кредитного цикла, но оно не имеет никакого отношения к сегодняшнему. Вместо того, чтобы банковский кредит преимущественно использовался для производства, он все чаще используется финансовыми посредниками для кредитования потребителей. Кроме того, потребители сократили свое отложенное потребление в форме сбережений, которые в прежние времена были неотъемлемой частью работы кредитного цикла. И несмотря на пропаганду центрального банка о том, что он в первую очередь заинтересован в нефинансовой экономике, этот сектор постепенно понижается по сравнению с потребностями в финансировании для финансовых спекуляций с целью поддержания стоимости активов и поддержания государственных заимствований.

Сегодня в США, Великобритании и многих других развитых странах, за исключением пенсионных и страховых фондов, сбережения как экономическая сила практически исчезли. Большинство потребителей в настоящее время живут от зарплаты до зарплаты и постоянно находятся в долгах по отношению к своим текущим расходам. Преимущественно за счет обычных людей богатство и реальные доходы все чаще передаются от продуктивных людей правительствам, банкам и их привилегированным заемщикам в результате обесценивания денег. Эффекты обесценивания денежной массы были скрыты статистическим методом, в результате чего потребители оказались в гораздо худшем положении.

Каждый новый кредитный цикл ещё больше ведёт к обнищанию потребителей, так как их доходы и уменьшающиеся сбережения постоянно подрываются из-за ускорения денежного обвала. Приручив статистику, правительства, такие как США, Великобритания и некоторые члены ЕС, теперь думают, что могут отказаться от всякой фискальной честности. Они полагают, что могут финансировать дефицит бюджета, государственные инвестиционные проекты и даже проекты в области устойчивой энергетики, имеющие лишь ограниченные последствия для покупательной способности валюты, и всё это путем инфляции. Это, конечно, всё заблуждения, согласующиеся с психологией конца цикла.

Реальность такова, что государственные расходы вышли из-под контроля. Чистая приведенная стоимость будущих обязательств по благосостоянию материализуется в форме текущих обязательств. Правительства финансируются за счет расширения балансов своих центральных банков. Единственное, что поддерживает эту иллюзию, - это деятельность спекулятивных хедж-фондов, прямо или косвенно ведущая к постоянному росту стоимости финансовых активов.

Но наступает кризис. Похоже, он начал прибывать в сентябре прошлого года, когда рынок РЕПО в США внезапно остановился, когда ставка овернайт выросла до десяти процентов. Таковы растущие требования государственного финансирования, которые они не могут удовлетворить, а также арбитражная деятельность по интересам спекулянтов, участвующих в операциях РЕПО и валютных свопах.

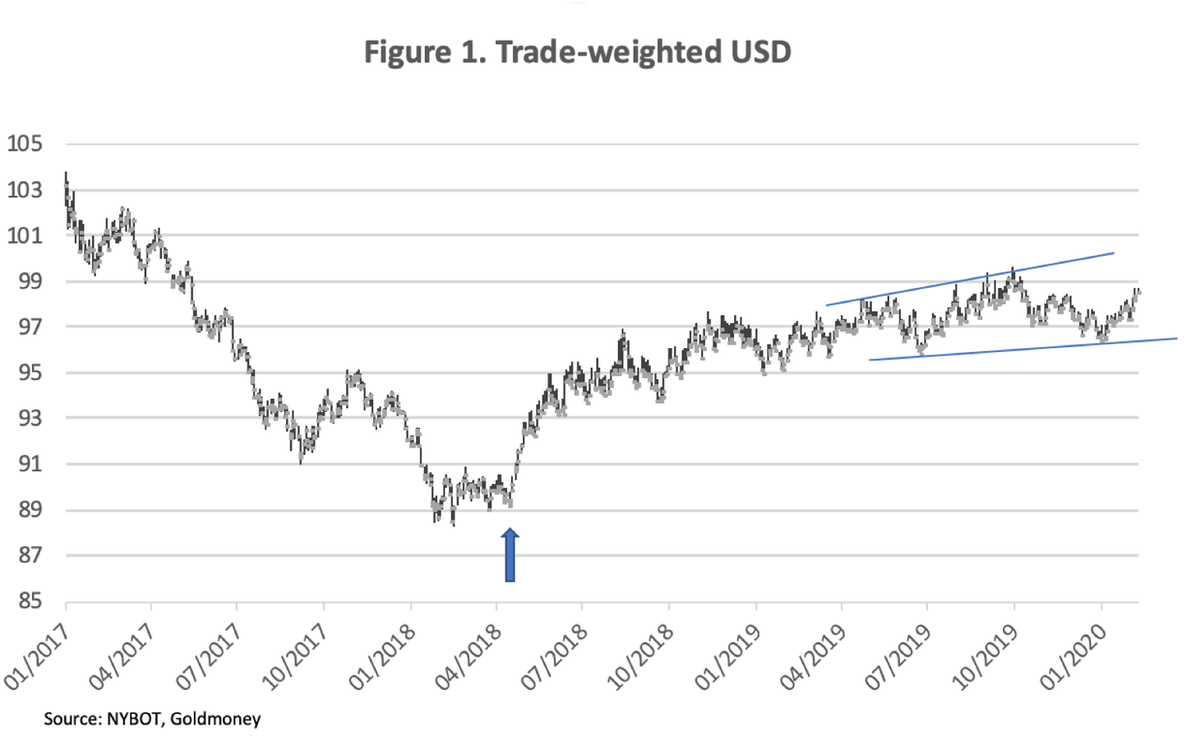

Спекулянты, в частности хедж-фонды с большой относительной стоимостью, настроились на повышение доллара в апреле 2018 года, через три месяца после вступления в должность президента Трампа. По крайней мере, для спекулянтов было ясно, что предложенные им снижения налогов будут стимулировать экономику, повышать ставки государственных займов и, следовательно, спрос на доллары со стороны иностранных инвесторов для инвестирования в долг США в то время, когда процентные ставки в евро и иенах оказались в ловушке под нулевой границей. Эта точка отмечена стрелкой вверх на рисунке 1 ниже, когда произошел явный прорыв торгово-взвешенного индекса доллара.

Торгово-взвешенный индекс доллара сильно переоценён относительно евро

Поскольку ЕЦБ установил процентные ставки ниже нулевой границы, это привело к чрезвычайно прибыльной торговле. Спекулянт мог бы брать евро под процентные ставки, близкие к нулю, чтобы покупать казначейские векселя США и даже купонные облигации для повышения доходности более 1,5% в апреле 2018 года, увеличившись до 2,39% для ГКО годом ранее, когда ФРС пыталась уменьшить свой баланс. Большая часть этой торговли осуществляется через валютные свопы, которые фиксируют разницу в процентных ставках в течение года (иногда больше), и чей 10-процентный депозит для форвардного сегмента позволяет спекулянту увеличить торговлю в десять раз. Основной механизм показан на схематической иллюстрации ниже (предоставлено Банком международных расчетов).

Если оставить в стороне риск контрагента, то хедж-фонды рассматривают его как безрисковую сделку с фиксированным сроком погашения в начале. Поэтому он работает так же, как РЕПО. Но следует отметить, что когда сделка отменяется, изменения в стоимости залога и обменного курса должны быть прямо или косвенно поглощены поставщиком свопа.

Рост доходности облигаций и падение курса доллара будут иметь серьезные последствия для доступности свопа. Между тем, по данным Банка международных расчетов, объем непогашенных валютных форвардов и свопов вырос с 53,9 трлн долларов США до 59,4 трлн долларов США в первой половине 2019 года, подавляющее большинство из них доллары. Учитывая растущую популярность этой торговли, она, вероятно, продолжила расти в конце года. В настоящее время ресурсы банковской системы сжимают доллары в рамках соглашений о свопах, в то время как дочерние компании G-SIB, занимающиеся первичным дилером, должны держать растущее количество запасов казначейских векселей и облигаций США.

Мы также должны учитывать валютный эффект. Поскольку торговля требует, чтобы контрагент по валютному свопу прямо или косвенно использовал короткие евро или иены за доллары и инвестировал их в казначейские векселя и казначейские обязательства США с коротким сроком погашения, это привело к снижению курса евро и иены при одновременном увеличении спроса на доллары. Настолько, что дисбаланс в торговле, который благоприятствует евро и иене и оказывает сильное негативное влияние на доллар, не был главным в ценах на валюту. Спрос и предложение были связаны с спекулятивным спросом на доллар.

Но, как показывает график на рис. 1, бычий импульс доллара сейчас замедляется. Напряженность банков, в частности глобальных системно значимых банков (G-SIB), которые в соответствии с правилами Базель III должны демонстрировать достаточную ликвидность, чтобы покрыть все форвардные обязательства за тридцать дней, теперь ограничены в возможностях. Сигнал к этому кризису ликвидности произошел в тот же день, когда Deutsche Bank продал свой первичный брокерский пакет BNP, предполагая, что могут быть и другие элементы риска. Для доллара последствием является то, что если спрос на валютные свопы не будет продолжаться, он начнет снижаться.

У ФРС не было иного выбора, кроме как вступить в РЕПО и предоставить им дополнительную ликвидность для G-SIB, что она и делает с сентября с сильно колеблющейся ежедневной суммой, которая в последнее время составляет в среднем около 50 млрд долларов. По сути, ФРС напрямую поддерживает спекулятивные хедж-фонды в их деятельности и в настоящее время является основным фактором роста цен на финансовые активы.

Случайно или намеренно, ФРС фактически привела покупательную способность доллара к стоимости финансовых активов. Они оба растут вместе и почти наверняка упадут вместе. Вопрос только в том, кто возглавит.

Политика ФРС по раздуванию финансовых активов привела их к сильно переоцененной территории. Игнорируемая реальность заключается в том, что правительства, в частности правительство США, которое с помощью своей резервной валюты устанавливает основу оценки для всех рынков, имеют только краткосрочную платежеспособность, доступную для их валют. Вместо этого повышение налогов будет губительным для экономики в целом, а сокращение расходов идет вразрез с выраженными желаниями центральных банков, ищущих налоговые стимулы.

Рейтинг долга правительства США полностью несовместим с фактами. Хуже того, когда рынки начнут задумываться об этом противоречии, они поймут, что чем выше стоимость финансирования, тем выше оно будет расти. Правительство США прочно заперто в неизбежной долговой ловушке. И с течением времени единственной альтернативой приостановки государственных расходов будет постоянное ускорение обесценивания валюты.

Между тем, спокойствие финансовых рынков повсюду противоречит их самой большой проблеме. Влияние коронавируса на экономику Китая и, следовательно, мировую экономику не следует игнорировать. Даже если она не станет пандемией, определяемой как эпидемия через национальные границы, она наступит в тот момент, когда мировая экономика вступает в кризисную стадию последнего кредитного цикла. Тот факт, что эти два события также совпали с коллапсом трансграничной торговли, вызванным тарифами президента Трампа против Китая, вызывает ещё большую озабоченность. Даже без вируса сходство с 1929 годом, который привёл к краху Уолл стрит и последующей экономической депрессии, должно дать думающим инвесторам значительный повод для размышлений.

Великое пробуждение

Связав воедино покупательную способность доллара и стоимость финансовых активов, которые, рухнут в одно и то же время, мы увидим другой результат, чем можно было бы ожидать в противном случае. Сегодня любой, кто обсуждает последствия монетарной инфляции, предположит, что покупательная способность валюты будет снижаться в течение нескольких лет ускоренными темпами, давая тем, кто осознает происходящее, время для защиты. Это был опыт в Германии и некоторых других европейских странах после первой мировой войны. Вместо этого, если это произойдет, как описано здесь, коллапс будет очень быстрым, с облигациями, акциями и необеспеченными государственными валютами, которые рушатся вместе в течение менее года. Все, что требуется, - это чтобы частный сектор прекратил покупать государственные облигации.

Это случилось однажды, ровно триста лет назад. Как сегодняшние центральные банки, занимающиеся задолженностью своих правительств, Джон Лоу в Париже использовал инфляцию своих собственных банкнот, чтобы повысить цену акций компании Миссисипи. К декабрю 1719 года схема Ло начала получать встречный ветер: поток его печатных денег, вкладываемых в акции Миссисипи способствовал получению прибыли. Необработанные ливры вошли в общий оборот и привели к росту ценовой инфляции.

Фактором, который окончательно подорвал его схему, было то, что молодой король Людовик 28 февраля продал 100 000 акций в королевском владении за 9 000 ливров поэтапными выплатами. Это была комбинация сигнала и слишком большого предложения для рынка, и акции, и бумажные ливры Лоу начали разрушаться. К следующему сентябрю, в то время как акции Миссисипи все еще имели номинальную стоимость в несколько тысяч ливров, они были бесполезны.

Обвал валюты предшествовал падению акций всего на несколько месяцев. Сегодня преобладает аналогичная усталость вокруг валют, чью покупательную способность правительства вольно или невольно скрывают. В последние годы инфляция цен в Соединенных Штатах в большинстве крупных городов составляла около 10%, основываясь на данных независимых аналитиков, а не на целевых 2% официальных данных. Учитывая стандартизацию метода ИПЦ (индекс потребительских цен), мы можем предположить, что инфляция цен в других юрисдикциях также занижена. Но мы еще не увидели, что покупательная способность необеспеченных фиатных валют начинает ускоряться в своем падении, как это имело место в конце 1719 года.

Независимо от того. Вместо этого мы должны оценить вероятные изменения в денежно-кредитной политике в ближайшие месяцы. На этот раз мы получили дополнительный ущерб, причиненный взаимодействию человека коронавирусом. Экономика Китая, где производство прекращается, а цены на продукты питания стремительно растут, может перерасти в коллапс, подобный закону Джона Лоу, и в этом случае валюта станет следующей. Аналитики говорят, что как только вирус пройдет, все вернется на круги своя.

Но мы можем видеть, что, подобно тому, как король Людовик обналичил схему Джона Лоу в феврале 1720 года, в Китае коронавирус бросает вызов бычьему заклинанию. А Китай имеет значение, являясь крупнейшим в мире производителем потребительских товаров и товаров промежуточного производства в мире. Правительство Китая быстро увеличивает количество денег для поддержки фондового рынка, а также через государственные банки в тщетной попытке поддержать экономику в целом. Точно также, как Джон Лоу в те последние три месяца.

Сигнал о том, что все идёт не так для юаня, скорее всего, отразится на спросе на биткойны, которые можно купить в Интернете через одноранговые торговые площадки, даже тем, кто находится на карантине (китайские биржи биткойнов были закрыты правительством в 2017 году). ). На момент написания они торговались с небольшой надбавкой к долларовой цене. Если эта премия увеличится или число заявок резко увеличится, это будет свидетельством того, что жители Китая начинают терять веру в свою валюту. Если власти попытаются запретить одноранговые биткойн-сайты, они отправят аналогичный сигнал. Даже без распространения коронавируса на другие страны и непосредственного подрыва их экономики у тех, кто верит в эффективность денежно-кредитной политики своего центрального банка, возникнут сомнения, поскольку даже отрицательные процентные ставки не смогли остановить экономический спад. Ошибка произошла из-за непоколебимой веры в инфляционную политику Джона Лоу и Джона Мейнарда Кейнса.

Эффект на доллар

Несомненно, в американской администрации будут те, кто увидит в экономических проблемах Китая возможность восстановить американское производство. Но они будут слепы к гораздо более серьезным последствиям: глобальному падению потребительского спроса. Это было уже в процессе создания; поворот кредитного цикла и глобальная торговля явно сокращаются.

Большую опасность для американцев представляет осознание того, что в условиях глобального экономического спада, который нельзя отрицать, завышенные цены на акции подвержены серьезному падению. В то же время, вероятно, произойдет резкая переоценка требований правительства к заимствованиям. В этот момент связь между переоцененными акциями и нереально низкой доходностью государственных облигаций может привести только к одному выводу: опора на неограниченное количественное смягчение как средство финансирования государственных расходов будет бесконечной.

Ранее в этой статье было отмечено, что хедж-фонды играли в валютный своп до такой степени, что балансы G-SIB стали чрезмерно перегруженными, и что ФРС сейчас предоставляет необходимую ликвидность для поддержания этих позиций. Для этих спекулянтов было бы опасно предполагать, что ФРС продолжит через G-SIBs финансировать свои валютные свопы. Сами G-SIB все чаще отказываются от предоставления неограниченных возможностей обмена валютами, так как вся игра останавливается.

Если предположить, что это так, то в чистом исчислении валютные позиции свопа должны быть распущены, что приведет к дополнительному предложению ГКО и краткосрочных казначейских обязательств, продаже доллара и закрытию коротких позиций по евро и йене. Слабого доллара и падающих цен казначейских облигаций можно избежать только в том случае, если их покупают иностранные покупатели. Но с коллапсом мировой торговли, который уже был очевиден до появления коронавируса, им это не нужно. У них есть уровни долларовой ликвидности и владения, которых более чем достаточно для их нужд, и поэтому они, вероятно, станут продавцами в то же время, когда валютные свопы аннулируются. Американские аналитики и комментаторы не готовы к этому событию.

Миф, в который они верят, заключается в том, что дилемма Триффина защищает доллар, в результате чего иностранцы все равно будут вынуждены продолжать покупать его, потому что это резервная валюта. Удобно, что сторонники дилеммы Триффина не в состоянии признать вывод Роберта Триффина: иностранные требования к доллару будут накапливаться до такой степени, что неизбежно произойдет скачок по нему. Триффин опасался, что последующее неизбежное повышение процентных ставок в долларах США вызовет глобальную дефляцию.

Если Триффин был прав, это соответствует этому анализу. Единственная поправка к его теории, это его вывод о дефляции, но он написал в то время, когда существовал золотой стандарт. Если из-за дефляции он предположил спад экономической активности, то это верно. Если, как следует из этого термина, это означает сокращение количества денег, то вряд ли. Несомненно, перед лицом правительства США, отчаянно нуждающегося в средствах, и, если оно еще не находится в состоянии краха банковской системы с проблемами ликвидности, денежный ответ ФРС будет состоять в том, чтобы предоставить столько денег, сколько потребуется из воздуха.

Это только Триффин. Джон Лоу был предшественником Кейнса, который также понимал, что стимулирование экономики может стимулировать денежно-кредитная экспансия, но не смог найти решения для возможных последствий. В случае Лоу его экспансионизм не повторялся до времени французской революции, совсем другой ситуации. В случае Кейнса мы наблюдали нарастание дестабилизирующих кредитных циклов в течение более длительного периода, но результат, похоже, будет таким же.

Подготовлено по материалам ZeroHedge

Ставьте лайк, кто дочитал до конца!