В соответствии со ст. 19 Закона N 402-ФЗ экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда руководитель экономического субъекта принял обязанность ведения бухгалтерского учета на себя).

Законодательством Российской Федерации о бухгалтерском учете не установлены какие-либо ограничения на порядок, способы, процедуры осуществления указанного внутреннего контроля.

По мнению Минфина России, изложенному в Информации N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности" (текст документа приведен в соответствии с публикацией на сайте http://www.minfin.ru по состоянию на 26 декабря 2013 г.), внутренний контроль - процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает:

а) эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

б) достоверность и своевременность бухгалтерской (финансовой) и иной отчетности;

в) соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

Внутренний контроль способствует достижению экономическим субъектом целей своей деятельности. Он должен обеспечивать предотвращение или выявление отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности. Эффективность внутреннего контроля может быть ограничена:

а) изменением экономической конъюнктуры или законодательства, возникновением новых обстоятельств вне сферы влияния руководства экономического субъекта;

б) превышением должностных полномочий руководством или иным персоналом экономического субъекта, включая сговор персонала;

в) возникновением ошибок в процессе принятия решений, осуществления фактов хозяйственной жизни, ведения бухгалтерского учета, в том числе составления бухгалтерской (финансовой) отчетности.

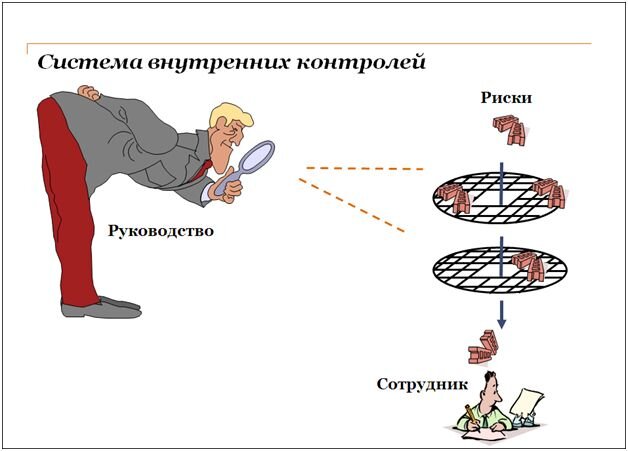

Основными элементами внутреннего контроля экономического субъекта являются:

а) контрольная среда;

б) оценка рисков;

в) процедуры внутреннего контроля;

г) информация и коммуникация;

д) оценка внутреннего контроля.

Контрольная среда представляет собой совокупность принципов и стандартов деятельности экономического субъекта, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю на уровне экономического субъекта в целом. Контрольная среда отражает культуру управления экономическим субъектом и создает надлежащее отношение персонала к организации и осуществлению внутреннего контроля.

Оценка рисков представляет собой процесс выявления и анализа рисков. Для целей настоящего документа под риском понимается сочетание вероятности и последствий недостижения экономическим субъектом целей деятельности. При выявлении рисков экономический субъект принимает соответствующие решения по управлению ими, в том числе путем создания необходимой контрольной среды, организации процедур внутреннего контроля, информирования персонала и оценки результатов осуществления внутреннего контроля.

Применительно к ведению бухгалтерского учета, в том числе составлению бухгалтерской (финансовой) отчетности, оценка рисков призвана выявлять риски, которые могут повлиять на достоверность бухгалтерской (финансовой) отчетности. В ходе такой оценки экономический субъект рассматривает вероятность искажения учетных и отчетных данных исходя из следующих допущений:

а) возникновение и существование: факты хозяйственной жизни, отраженные в бухгалтерском учете, имели место в отчетном периоде и относятся к деятельности экономического субъекта;

б) полнота: факты хозяйственной жизни, имевшие место в отчетном периоде и подлежащие отнесению к этому периоду, фактически отражены в бухгалтерском учете;

в) права и обязательства: имущество, имущественные права и обязательства экономического субъекта, отраженные в бухгалтерском учете, фактически существуют;

г) оценка и распределение: активы, обязательства, доходы и расходы отражены в правильном стоимостном измерении на соответствующих счетах бухгалтерского учета и в соответствующих регистрах бухгалтерского учета;

д) представление и раскрытие: данные бухгалтерского учета корректно представлены и раскрыты в бухгалтерской (финансовой) отчетности.

Поскольку эффективность внутреннего контроля снижается при превышении руководством или иным персоналом экономического субъекта должностных полномочий, одним из важных направлений оценки рисков является оценка риска возникновения злоупотреблений. Злоупотребления могут быть связаны с приобретением и использованием активов, ведением бухгалтерского учета, в том числе составлением бухгалтерской (финансовой) отчетности, совершением действий, являющихся коррупциогенными (включая коммерческий подкуп). Оценка данного риска предполагает выявление участков (областей, процессов), на которых могут возникать злоупотребления, а также возможностей для их совершения, в том числе связанных с недостатками контрольной среды и процедур внутреннего контроля экономического субъекта.

Процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта.

Экономический субъект может применять следующие процедуры внутреннего контроля:

а) документальное оформление (например, осуществление записей в регистрах бухгалтерского учета на основе первичных учетных документов, в том числе бухгалтерских справок; включение в бухгалтерскую (финансовую) отчетность существенных оценочных значений исключительно на основе расчетов);

б) подтверждение соответствия между объектами (документами) или их соответствия установленным требованиям (например, проверка оформления первичных учетных документов на соответствие установленным требованиям при принятии их к бухгалтерскому учету). К данным процедурам внутреннего контроля относятся также процедуры контроля взаимосвязанных фактов хозяйственной жизни (например, соотнесение перечисления денежных средств в оплату материальных ценностей с получением и оприходованием этих ценностей);

в) санкционирование (авторизация) сделок и операций, обеспечивающее подтверждение правомочности совершения их; как правило, выполняется персоналом более высокого уровня, чем лицо, осуществляющее сделку или операцию (например, утверждение авансового отчета сотрудника его руководителем);

г) сверка данных (например, сверка расчетов экономического субъекта с поставщиками и покупателями для подтверждения сумм дебиторской и кредиторской задолженности; сверка остатков по счетам бухгалтерского учета наличных денежных средств с остатками денежных средств по данным кассовой книги);

д) разграничение полномочий и ротация обязанностей (например, возложение полномочий по составлению первичных учетных документов, санкционированию (авторизации) сделок и операций и отражению их результатов в бухгалтерском учете на разных лиц на ограниченный период с целью уменьшения рисков возникновения ошибок и злоупотреблений);

е) процедуры контроля фактического наличия и состояния объектов, в том числе физическая охрана, ограничение доступа, инвентаризация;

ж) надзор, обеспечивающий оценку достижения поставленных целей или показателей (например, правильности осуществления сделок и операций, выполнения учетных операций, точности составления бюджетов (смет, планов), соблюдения установленных сроков составления бухгалтерской (финансовой) отчетности;

з) процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, как правило, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений). Процедуры общего компьютерного контроля включают правила и процедуры, регламентирующие доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем. Процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы, включают, в частности, логическую и арифметическую проверку данных в ходе обработки информации о фактах хозяйственной жизни (проверку правильности оформления реквизитов документов, контроль введенных сумм, автоматическую сверку данных, отчеты об операциях и ошибках, др.).

Помимо вышеуказанного, в п. 41 Правила (Стандарта) N 8 "Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности" (утв. Постановлением Правительства РФ от 23 сентября 2002 г. N 696 "Об утверждении Федеральных правил (стандартов) аудиторской деятельности") дано определение понятию "система внутреннего контроля".

Система внутреннего контроля включает следующие элементы:

- контрольная среда;

- процесс оценки рисков аудируемым лицом;

- информационная система, в том числе связанная с подготовкой финансовой (бухгалтерской) отчетности;

- контрольные действия;

- мониторинг средств контроля.

Описание элементов системы внутреннего контроля приведено в Приложении N 2 к Правилу (Стандарту) N 8.

Разделение системы внутреннего контроля на 5 элементов предоставляет аудиторам удобный подход для анализа того, каким образом различные элементы системы внутреннего контроля аудируемого лица могут влиять на аудит.

Такой подход необязательно отражает то, каким образом аудируемое лицо организовало и применяет систему внутреннего контроля.

Аудитору важно установить, что конкретные средства контроля эффективно предотвращают или выявляют и устраняют существенные искажения на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности в группах однотипных операций, остатках по счетам бухгалтерского учета или случаях раскрытия информации.

Аудитор может использовать иную терминологию и подходы при рассмотрении системы внутреннего контроля и для описания разных элементов системы внутреннего контроля и их влияния на аудит при условии, что в ходе аудита будут рассмотрены все элементы, указанные в Правиле (стандарте) N 8.

Порядок организации и функционирования системы внутреннего контроля зависит от размеров и сложности структуры аудируемого лица.

В частности, аудируемые лица, относящиеся к субъектам малого предпринимательства, могут использовать в меньшей степени формализованные средства контроля, заменяя их более простыми процессами и процедурами для достижения своих целей.

Аудируемые лица, относящиеся к субъектам малого предпринимательства, в которых руководство активно участвует в процессе составления финансовой (бухгалтерской) отчетности, могут и не иметь подробных описаний учетных процедур или детально составленной учетной политики. У некоторых аудируемых лиц, в частности относящихся к субъектам малого предпринимательства, собственник и руководитель может являться одним лицом и выполнять функции, которые в аудируемом лице более крупного размера считаются относящимися к нескольким элементам системы внутреннего контроля. Поэтому внутри аудируемых лиц, относящихся к субъектам малого предпринимательства, нет четкой границы между элементами системы внутреннего контроля, однако их основные цели совпадают с целями аудируемых лиц более крупного размера.

С уважением к вашему бизнесу,

Уже в продаже электронное методическое пособие "Все об уточненной налоговой декларации" автора Сушонковой Елены

Узнай, как правильно исправить ошибки в налоговых декларациях

Уже в продаже электронное методическое пособие "Все о счетах-фактурах" автора Сушонковой Елены

Узнай, как правильно исчислить налог на добавленную стоимость без ошибок в счетах-фактурах

Подписывайтесь на нас:

ВК Facebook Дзен Одноклассники Telegram Teletype

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс