Организация после сдачи в установленный срок в налоговую инспекцию налоговой декларации по налогу на прибыль обнаружила, что ошибочно указала в ней вместо кода отчетного периода код налогового периода. Налоговая инспекция расценивает данную ситуацию как непредставление организацией в установленный срок налоговой декларации за соответствующий отчетный период. Как организации исправить ошибку в декларации? Грозят ли ей штрафные санкции по ст. 119 НК РФ?

Согласно п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном данной статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Кроме того, в соответствии с п. п. 3 - 5 ст. 88 НК РФ, если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

При этом НК РФ не ограничивает налогоплательщика в выборе способа представления пояснений к налоговым декларациям, за исключением декларации по НДС. Таким образом, пояснения к налоговой декларации по налогу на прибыль могут быть представлены как на бумажном носителе, так и в электронном виде через оператора электронного документооборота (Письмо ФНС России от 11.01.2018 N АС-4-15/192@).

Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы.

На основании изложенного можно сделать вывод, что в рассматриваемой ситуации налоговый орган должен был потребовать представления пояснений для уточнения периода, за который была представлена декларация, и представления самой уточненной декларации. Соответственно, организации следовало представить в налоговую инспекцию пояснения об ошибке в указании кода отчетного периода в налоговой декларации и уточненную декларацию с указанием правильного кода отчетного периода. Кроме того, организация, обнаружив ошибку, могла представить уточненную декларацию по собственной инициативе.

Следует отметить, что штраф по ст. 119 НК РФ предусмотрен за непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета.

В данном случае организация представила налоговую декларацию по налогу на прибыль за соответствующий отчетный период в налоговую инспекцию в установленный срок. Указание неправильного кода отчетного периода в налоговой декларации не называется в ст. 119 НК РФ в качестве основания для привлечения к ответственности.

Отсутствие оснований для привлечения к ответственности по ст. 119 НК РФ в данном случае подтверждается судебной практикой. Например, в Постановлении ФАС Московского округа от 24.06.2009 N КА-А40/4648-09 отмечено, что неправильное указание налогового периода является технической ошибкой и не относится к нарушениям формы налоговой декларации и сроков представления декларации в налоговую инспекцию.

ФАС Северо-Кавказского округа в Постановлении от 28.06.2010 по делу N А32-26244/2008-26/386-2009-4/786 (Определением ВАС РФ от 11.11.2010 N ВАС-14602/10 отказано в передаче данного дела в Президиум ВАС РФ) сделал вывод, что указание в декларациях на титульном листе неправильного налогового периода не образует состава правонарушения, предусмотренного ст. 119 НК РФ, и налогоплательщик необоснованно привлечен к налоговой ответственности по этой статье за несвоевременное представление налоговых деклараций.

Таким образом, из судебной практики следует, что в рассматриваемой ситуации штрафные санкции применяться не должны.

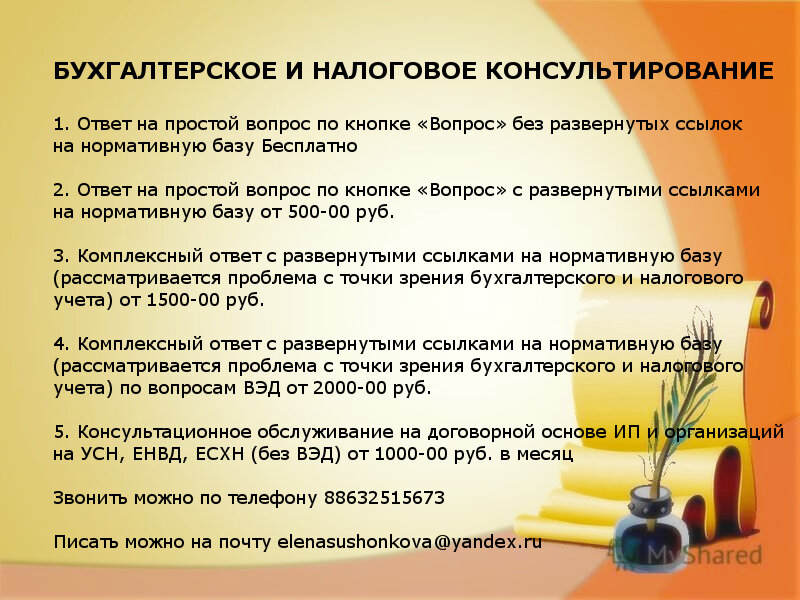

Задать вопрос или заказать пособие можно тут

С уважением к вашему бизнесу,

Уже в продаже электронное методическое пособие "Все об уточненной налоговой декларации" автора Сушонковой Елены

Узнай, как правильно исправить ошибки в налоговых декларациях

Уже в продаже электронное методическое пособие "Все о счетах-фактурах" автора Сушонковой Елены

Узнай, как правильно исчислить налог на добавленную стоимость без ошибок в счетах-фактурах

Подписывайтесь на нас:

ВК Facebook Дзен Одноклассники Telegram Teletype

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

Подборка публикаций по теме "Уточненная налоговая декларация в 2018 году - общие положения"

Подборка публикаций на тему: "Уточненная декларация по НДС"

Как исправить ошибку по неначислению амортизации в налоговых декларациях?

Какие возникают последствия для целей исчисления налога на прибыль, при уплате налога третьим лицом?

К чему ведет исчисление в излишнем размере налога на имущество? Как исправить ошибку?

Правила представления декларации по налогу на прибыль при закрытии обособленных подразделений