Недавно зашёл в местное отделение одного всем известного банка, название которого я не буду здесь приводить, ведь моя цель не сделать кому-нибудь антирекламу. Все крупные банки, а также брокерские и инвестиционные компании предлагают, а последнее время и активно продвигают структурные продукты. Поэтому не столь важно, где именно имел место приведённый диалог, я хочу продемонстрировать само явление. Так вот, ожидая своей очереди я подслушал следующую беседу между операционисткой (назовём её Ольгой) и бабушкой (пускай она будет Алёной Ивановной) :

— Алёна Ивановна, у вас заканчивается депозит, что будем делать, — спрашивает Ольга.

— Доченька, давай откроем новый вклад, сколько у вас сейчас там процентов? — отвечает ей А.И.

— Алёна Ивановна, сейчас проценты совсем небольшие: всего N%, зато вместо депозита мы можем предложить вам оформить структурный продукт, это так же надёжно как депозит, но даёт (N+3)%, — предлагает Ольга заботливым голосом.

— А какие там условия, на какой срок вклад? — интересуется бабуля, явно не особо понимая, что ей предлагают уже не вклад, а совсем другой продукт

— На тот же год, это абсолютно надёжно, ваши деньги застрахованы, а вместо N вы получаете (N+3)%. Ну что, оформляем? — продолжает продавать Ольга

— Ну хорошо, давай доченька, оформляй, — говорит А. И., даже не выяснив всех условий

При мне аналогичный продукт пытались подсунуть мужчине лет 50, но тот был тёртый калач, и расспросив про все условия, отказался от этого "выгодного" предложения, сообщив, что уже наигрался в МММ в 90-ые. Помните, что банковский или брокерский работник не является независимым финансовым консультантом, его цель — продать вам побольше, а не порекомендовать вам выгодные вложения. Про эту особенность я написал статью: Cui bono? или как на вас зарабатывают финансовые консультанты.

Что же такое структурный продукт?

Итак, давайте разберёмся, что именно вам предлагают, рассказывая про "структурный продукт", иногда ещё называемый "комплексным", или "структурированным". По большому счёту их можно разделить на продукты с "полной защитой капитала", "ограничением убытков" и "без ограничения убытков". Здесь я привёл их в порядке возрастания опасности для вашего благосостояния. Необходимо понимать, что заключая такой договор на самом деле вы подписываетесь на то, что с вашими деньгами будут проводится операции на рынках фьючерсов и опционов, то есть самые рискованные операции, к которым допускаются только квалифицированные инвесторы, и по которым нет никакого страхования.

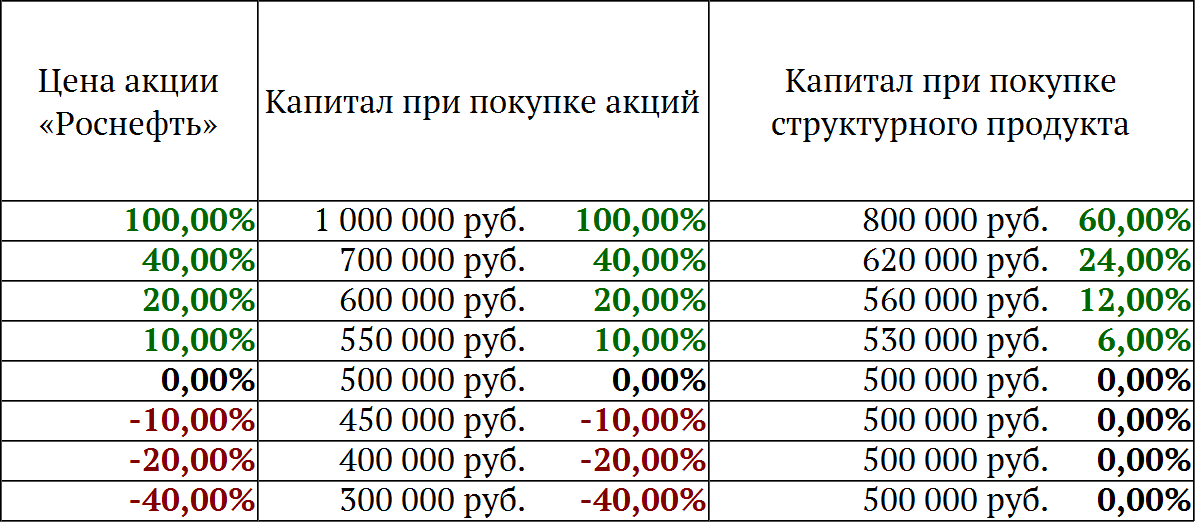

Рассмотрим для примера продукт "с полной защитой капитала". Приведу возможное описание такого продукта с коэффициентом участия 60% и инвестициями в размере 500 тысяч рублей на акции Роснефти (насколько я знаю, такого продукта пока никто не предлагал):

Итак, можно видеть, что при росте цены акций вы получаете часть прибыли от этого роста, а при падении цены, вы ничего не теряете. Заметим, что обычно все такие предложения приводятся без комиссий, а комиссии в подобных случаях достигают 1,75-3% при покупке таких продуктов. На самом деле, для создания такого эффекта будут куплены облигации, которые позволят вам не потерять капитал, а на купон от этих облигаций будет приобретён опцион на акции "Роснефти". Отметим здесь, что если бы не комиссии, то теоретически это не такой уж и плохой способ захеджировать риски. Хотя лично я считаю, что правильная портфельная диверсификация от риска защищает не хуже.

Не забывайте также, что внимательно вчитавшись в договор вы с удивлением узнаете, что защита капитала является отнюдь не полной: к примеру, при дефолте по облигациям вы не получите ничего. И подобные случаи уже были: вот, например человек потерял 500 тысяч при банкротстве эмитента облигаций Внешпромбанка, лежавших в основе структурного продукта, почитайте его отзыв на banki.ru: "Структурный продукт - это не депозит". Кроме того, банкротство брокера или банка может привести к потере ваших средств, в отличии от прямых инвестиций в ценные бумаги, ведь они будут числиться на счёте брокера, а не на вашем.

В общем, если вы учли все риски, а также довольны уровнем комиссий, и условиями, то можете и поиграть, только не воспринимайте это как замену депозиту. И обязательно внимательно прочитайте договоры и декларации о рисках, которые вам дадут подписать.

Два других типа структурных продуктов без защиты капитала я бы категорически не рекомендовал никому! Если вы достаточно компетентны, чтобы рисковать своими деньгами на рынке фьючерсов и опционов, то без проблем соберёте себе "структурный продукт" сами, не платя лишних комиссий. А если вы некомпетентны, то и не стоит этого делать даже с помощью банка или брокера. Они то свою прибыль получат в любом случае.

Заключение

Структурные продукты обеспечивают недостаточную диверсификацию и при этом снижают вашу возможную прибыль. Кроме того, они таят гораздо больше рисков, чем вам обещают продающие их консультанты. И ни в коем случае, они не являются заменой депозиту. Я вообще подозреваю, что в скорое время нас ждёт вал жалоб от купившихся на такие предложения. Но юридически в таких случаях обычно всё чисто, тем более, что люди сами подписывают декларацию о рисках. Расскажите своим друзьям, близким, и знакомым, в первую очередь пожилым, про риски структурных продуктов, сделайте репост этой записи в социальных сетях при помощи соответствующих кнопок.

Рекомендую почитать мой ликбез по акциям и облигациям, а также статью про три первых шага к финансовой свободе. Ставьте лайк 👍, подписывайтесь на канал. Буду рад вашим комментариям!

Со мной можно связаться по e-mail: fsadovnik@yandex.ru.

Успехов в ваших инвестициях!