Безусловно, историческая доходность не определяет будущую доходность! А в работе любого ЗПИФ не последнюю роль играет качество и эффективность управления активами, выбор стратегии, да и в принципе время и внешние факторы, с которыми все вынуждены считаться.

Тем не менее, я это сделала: смоделировала работу фонда в 2006-2020 годах (14 лет, как и по существующим правилам) и оценила один из возможных вариантов, как это могло бы быть, и какую доходность в среднем могли бы заработать потенциальные пайщики.

Итак, что было бы, если бы...?

Допущения и ограничения, которые использовались в модели:

- Фонд запущен в мае 2006 года, участие в IPO начинается с июня.

- Срок существования фонда - ноябрь 2020, соответственно последние участия в IPO - в августе, чтобы вовремя закрыть все сделки.

- Свободные денежные средства фонд держит в российских гос. облигациях и суверенных еврооблигациях.

- «Активное» управление сведено к минимуму, решения принимаются «алгоритмами», соответственно, например, в 2008 году фонд продолжает следовать своей стратегии, хотя и IPO, и еврооблигации показывают отрицательный финансовый результат. Как итог, этот год становится убыточным.

- Рассматриваем все IPO на NYSE и NASDAQ с учетом сплитов, за исключением SPAC и небольших размещений. Доступные базы IPO не всегда на 100% полные и корректные (большинство компаний уже давно не торгуются) тем не менее погрешность базы IPO составляет не больше 5%.

6. Сделки «закрываются» (фонд продает акции на 90-93 день, то есть через 3 месяца) по той цене, которая сложилась в те дни на бирже.

7. Доп. эмиссии паев фонда происходят раз в два месяца в первый год (по аналогии с реальными допками - в том же количестве, но по сложившейся на тот момент РСИП). «Обратного выкупа» паев фонд не делает. Если IPO отсутствуют - все средства находятся в суверенных еврооблигациях.

8. Расходы на управление составляют: 1% годовых - по части, размещенной в облигациях, 4% годовых - по части, размещенной в IPO акциях.

9. Сезонность в IPO в 2006-2020 гг. не на столько выражена, как принято думать. Тем не менее, модель строилась на ежемесячных данных, поэтому это тоже учитывается.

10. Фонд участвует в среднем в 30% от всех размещений, но аналитики фонда/партнера отбирают IPO для участия в среднем по 3-х месячной доходности лучше, чем по рынку. В модель заложена фактическая средняя структура отбора, существовавшая в 2019-2020 годах.

11. Фонд подает заявки на IPO на 10% от стоимости своих активов, но не более 20% от средней суммы размещения (иначе, это уже будут венчурные инвестиции, со значительным влиянием на цену активов и своими особенностями).

12. Аллокация фонда поставлена в зависимость от доходности по сложившейся практике 2020 года (коэффициент детерминации низкий, но взаимосвязь безусловно существует).

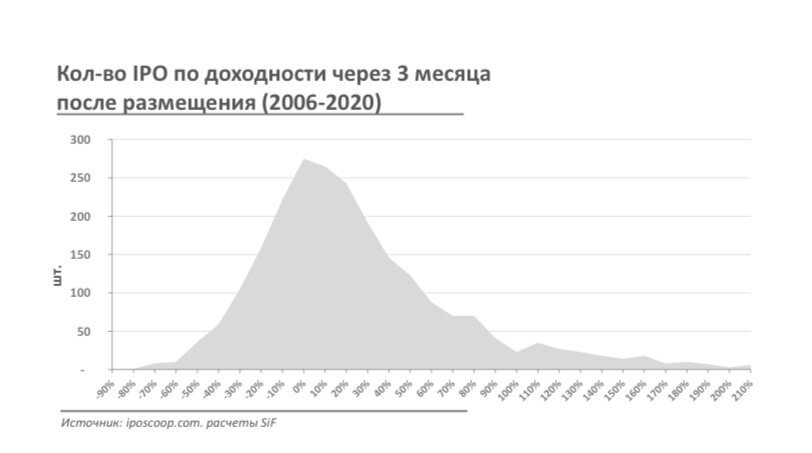

13. Для более качественного анализа все IPO и расчеты по ним проводятся по 4-м «корзинам» в зависимости от доходности по акциям через 3 месяца: >100%, 50%-100%, 0%-50%, менее 0%.

14. Модель скорректирована на фактическое участие Фридом Финанс в IPO в 2012-2020 гг. (3-месячная доходность, доступная информация об аллокации). Расчеты показали, что более чем на 80% модель отражает сложившуюся практику.

15. Изначально РСИП рассчитывается в долларах, пересчет в рубли в информационных целях проводится по курсу на конец каждого месяца.

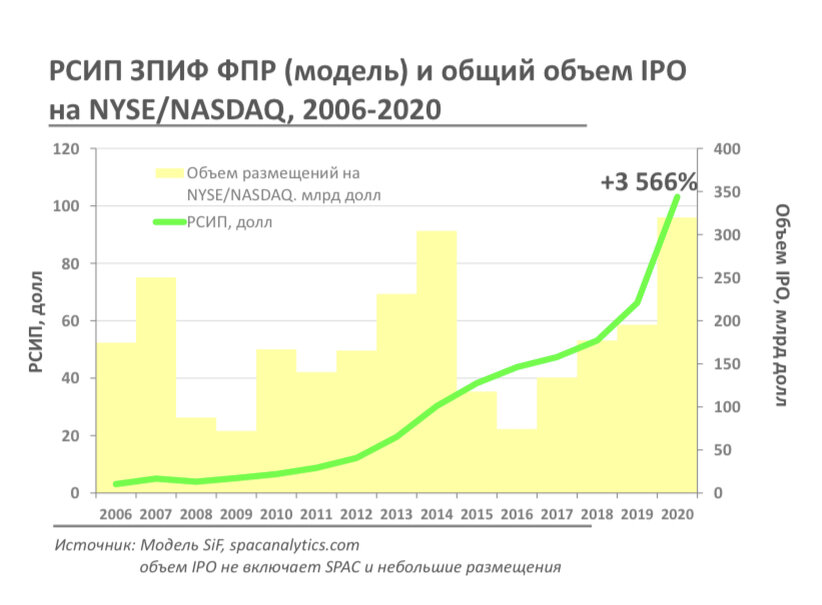

Что же получилось?

Посмотрим график РСИП в сравнении, например, с ETF на IPO от Renaissance.

С учетом того, что ЗПИФ ФПР в отличие от последнего непосредственно участвует в IPO, то как раз получает доп. доходность 1-го дня (относительно цены размещения) и показывает результат гораздо лучше.

Самый главный вопрос: «Сколько можно заработать?»

В долларах за 2006-2020 год пайщики могли бы заработать в среднем почти 30% годовых (примерно так, кстати, говорил Т.Турлов), а в рублях - до 40% годовых.

НО! Обязательно учитывайте - доходность пайщика имеет сильную зависимость:

- от момента «входа» в фонд

- от момента «выхода» из фонда

- цены покупки пая (БСИП или РСИП) - в этой статье мы говорим исключительно о РСИП!

——-

Обзор фонда Часть 1, Часть 2, Часть 3, Часть 4, Часть 5. Резюме по интервью Т. Турлова 9 апреля 2021 и 16 апреля 2021.

——-

Удачных инвестиционных решений!

Не является индивидуальной инвест.рекомендацией!

——-

По вопросам приобретения базы или самой модели, по которой вы сможете выполнить свои собственные расчеты, учитывая свои вводные, а также сделать расчеты для будущей доходности от участия в IPO или ЗПИФ ФПР, - обращайтесь в Директ.